北京新发地每周市场动态(2018.5.19-2018.5.25)

一、本周猪肉价格走势分析

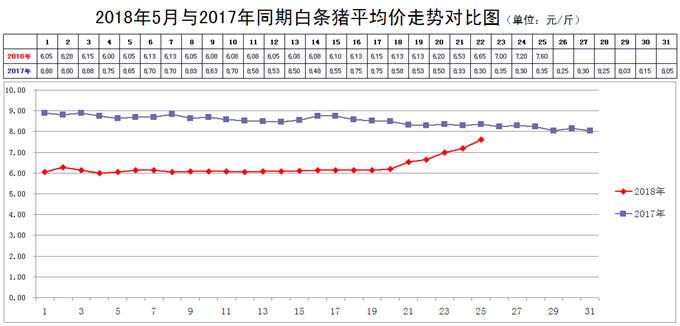

本周,白条猪批发平均价大幅反弹。

2018年5月25日,新发地市场白条猪的批发平均价是7.60元/斤,比2018年5月18日的6.13元/斤上涨23.98%;与2018年4月25日的6.20元/斤上涨22.58%;比2017年5月25日的8.35元/斤下降8.98%。周环比大幅上涨;月环比大幅上涨;年同比小幅下降。上周末,年同比下降28.55%,本周同比降幅大幅缩小。

本周(2018年5月19日至2018年5月25日),新发地市场白条猪批发平均价大幅反弹。

本周白条猪的最高价是7.60元/斤(5月25日),比上周的6.15元/斤上涨23.58%;最低价6.13元/斤(5月19日),比上周的6.05元/斤上涨1.32%。最高价比最低价高出1.47元/斤,高出23.98%。肉价波动的幅度比上周的1.65%明显放大。放大的原因是本周最低价、最高价均出现上涨,其中最高价的涨幅非常明显,使得最高价、最低价之间的差距大幅拉大。

本周之初,肉价继续保持了相对稳定;周中期以后,肉价出现了连续、快速的上涨,以至于周环比出现了23.98%的涨幅。短短几天,白条猪批发平均价竟有24%涨幅,这在此前是极为罕见的现象。之所以出现这种现象,是由以下几个方面的因素凑成:

1、近期肉价过低

今年2月下旬,肉价出现跳水,短短几天,肉价快速下降到近5年同期的最低点,3月份以后的价格已经是2010年6月中旬以来的最低价。肉价处于低位,为反弹预留了较大的空间;

2、大型养殖场试探性抬价

毛猪供应仍然处于供大于求的状态,肉价不具备大幅反弹的条件,但是,由于几个大型养殖企业集团在近期试探性抬价,得到众多养殖场追随,毛猪价格出现了比较明显的上涨。值得注意的是,由于毛猪价格在近期出现上涨,养殖场待价而沽,观望的情绪浓厚,也增强了猪价上涨的动力。

毛猪价格出现一定程度的上涨,可以减少养殖场的亏损,但是对缓解供大于求的局面并无多大助益。

3、屠宰厂借题发挥

由于毛猪价格在本周出现全国性的上涨,屠宰厂乘势提高了出厂价,肉价出现大幅上涨。据某全国性养猪网站的报道,本周全国猪价平均比上周提高0.40元/公斤,涨幅4.02%,这是肉价上涨的主要原因,但是新发地市场肉价周环比上涨了1.45元/公斤,涨幅23.58%,大大超过猪价的上涨幅度,这其中屠宰厂对提高肉价的“贡献率”大大超过了养殖场。

一些屠宰厂在春节前就已经加大了库存,原本希望在春节期间能够卖出个好价钱,没想到进入农历腊月以后,肉价连续下滑,春节过后肉价崩盘,高价格入库的冻肉如果出库,肯定会大幅亏损。存了这么长时间,大量资金被占用,如果肉价能够上涨,屠宰厂可以顺势去库存,缓解资金被占用的压力。但是,肉价难以反弹到春节前的价格,屠宰厂能够去库存的机会很小。

4、“利好”消息推波助澜

近期,一些部门的数据出笼,表明4月份毛猪、能繁母猪的存栏量同比、环比均出现下降,给人的感觉是毛猪供大于求的局面正在改变或者即将改变。同时,也有部门放出风说,有“适时开展冷冻猪肉收储”举措,助长猪价的上涨。

实际上,如果此时开展冷冻猪肉收储,顶多就是把屠宰厂库存的猪肉转换为国家的储存,对增大毛猪的收购、屠宰量没有直接的影响。

综上所述,本周肉价大幅上涨并不是毛猪供大于求的局面已经发生了变化,而是人为助推的结果。既然毛猪供应仍然大于需求,肉价出现恢复性上涨的局面没有形成,此波肉价上涨只是一段时间内的波动而已。因此,对于养殖场来说,目前是逢高出货的机会,需要随时关注价格的波动,不要错过机会。

本周,白条猪的日均上市量为1915.14头,比上周(5月12-19日)的1875.14头增加2.13%;比前2周(5月5-11日)的2083.86头减少8.10%;比前3周(4月28-5月4日)的1938.29头减少1.09%;比前4周(4月21-27日)的2073.71头减少7.65%。

去年同期的日均上市量是1839.43头,同比增加4.12%。上周同比增幅为1.93%,本周同比增幅略有放大。

最近2周,白条猪日均上市量比2周前明显下降。这种下降,既有市场需求进入淡季的原因,也有养殖场惜售、屠宰厂收购难度加大、压量抬价的原因。过了这一段时间以后,毛猪的销售压力仍然存在。

猪价、肉价上涨以后,短时间内不会出现明显的回落,但是,毛猪产能大于需求的局面也不会得到明显的改善。上周我们曾经谈到:“肉价一时半会儿还很难走出低谷”,这种判断仍然存在。即便是价格在近期出现明显反弹,仍然处于低位,仍然属于肉价在低位运行过程中出现的波动。

二、本周鸡蛋价格走势

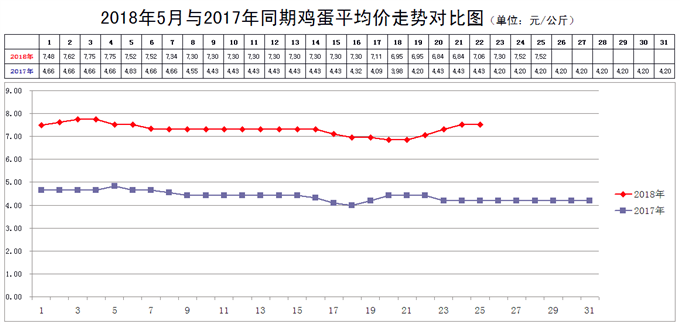

本周,鸡蛋价格先抑后扬。

5月25日,新发地市场鸡蛋的批发价是3.76元/斤,比5月18日的3.48元/斤上涨8.05%;比2018年4月25日的3.96元/斤下降5.05%;比2017年5月25日的2.10元/斤上涨79.05%。周环比大幅上涨;月环比明显下降;年同比大幅上涨。上周末,年同比上涨74.87%,本周同比涨幅继续放大。

本周鸡蛋价格走出了1条凹型曲线,周前期回落,周后期大幅反弹。价格的上蹿下跳实际上某网络为养鸡场鸡蛋出厂价的报价上蹿下跳的反应。只有蛋价上蹿下跳,庄家才有获利的空间,我们不必对这种现象做过多解释。 “星星还是那个星星,月亮还是那个月亮”。正如上周我们谈到的那样:“后期,鸡蛋价格还会时不时地出现一些明显波动,这些波动仍然与实际的供求关系无关,只是与庄家的意图有关”。

上周我们曾经谈到:“养鸡场的产能正在由供应略大于需求向供应超过实际需求的方向发展;消费端则保持稳定,没有刺激需求的条件。这是今年以来供求关系总基调。所以,蛋价稳中有降应该是大势”。

三、本周蔬菜价格走势

㈠基本概况

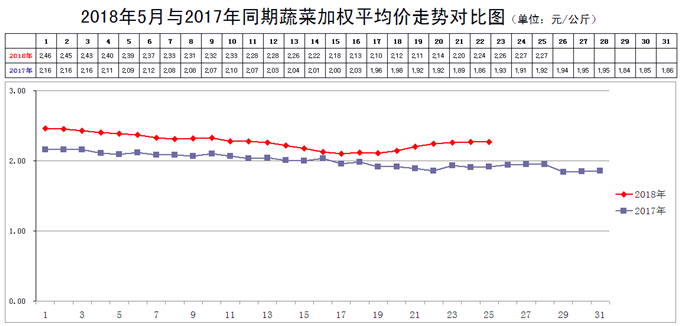

本周蔬菜价格出现了连续上涨,涨幅比较明显。

5月25日,新发地市场蔬菜的加权平均价是2.27元/公斤,比5月18日的2.12元/公斤上涨7.08%;比去年同期的1.92元/公斤上涨18.23%。周环比明显上涨;年同比大幅上涨。上周末,年同比上涨7.07%,本周同比涨幅明显放大。

本周内的最高价2.27元/公斤(5月24、25日),比上周的2.28元/公斤下降0.4%;本周内的最低价2.11元/公斤(5月19日),比上周的2.10元/公斤上涨0.48%。本周的最低价出现在周前期,最高价出现在周后期,说明菜价在周内是连续上涨的。

本周菜价上涨,主要是受到天气变化的影响所致。周内,供应北京市场的蔬菜主产区均经历了1次比较明显的降雨、降温、光照不足的天气过程,影响了蔬菜的生长和采收。天气变化对采收的影响是短时间的,对蔬菜生长影响的反应期是滞后的。所以在降雨过后,地头蔬菜的供应量是下降的,市场价格仍然在继续上涨。但是,在天气放晴以后,只要光照充足,后期蔬菜的生长也会恢复正常,蔬菜的采收量也会恢复到常态,价格还会继续进入下降区间。本周价格上涨仍然属于价格波动。

㈡、本周市场的热点话题

1、大蒜

5月25日,新发地市场大蒜的批发价是1.1-2.2元/斤,上周同期(5月18日)的价格是1.7-2.5元/斤,周环比下降21.43%。去年同期是2.2-4.8元/斤,年同比下降52.86%。

本周,市场上销售的大蒜分别来自河南、山东、江苏,是去年7-8月份入库的老蒜。目前市场上的售价比去年的入库价下降约1元/斤左右,有的降幅更大一些。去年入库的老蒜在今年出库时,普遍出现亏损,先卖的,亏损少一点;后卖的亏损严重。

近期,由于鲜蒜大量上市,老蒜的销售受到冲击,除了餐饮企业在烹饪菜肴时需要用到老蒜以外,人们更多的是选购鲜蒜。就连扒蒜米的企业,机剥的还用老蒜,手剥的也采用鲜蒜了;此外就是出口商用老蒜。所以,去年库存的大蒜今年后期的销售压力很大。

由于鲜蒜的冲击,老蒜销售出现困难,价格一直在下降,本周降幅更大一些。随后还会有今年的新干蒜上市,库存老蒜的销售压力会更大。

2、鲜蒜

5月25日,新发地市场鲜蒜的批发价是0.8-1.2元/斤,上周同期(5月18日)的价格是0.7-1元/斤,周环比上涨17.65%。去年同期是1-1.4元/斤,年同比下降16.67%。

本周,市场上销售的鲜蒜价格有所上涨。目前上市的鲜蒜绝大部分来自山东,聊城的鲜蒜是最先上市的山东蒜,所以,现在销售的新蒜绝大部分来自聊城。

本周新蒜价格上涨与河南蒜退市有关,1周之前,市场上销售的鲜蒜以河南蒜为主,如河南的杞县、中牟。近期,河南的鲜蒜如果没有入库,基本上也快被晾晒成干蒜了。所以,河南没有卖出去的鲜蒜一部分被扒成蒜米上市;一部分开始晾晒成干蒜,还有一大部分作为鲜蒜入库储存。在大蒜丰收的年份,新发地市场的鲜蒜一直可以销售到当年年底。

市场上销售的鲜蒜以2种面目上市:1种是土蒜,即刨出来以后,稍加整理就上市,有的鲜蒜表皮上面还带有一些泥土;1种是扒皮蒜,即把表面上的老皮剥去。目前山东土蒜的价格在0.7-0.8元/斤,个别的卖到0.5元/斤;扒皮蒜的价格在1.1-1.2元/斤左右,个别的卖到1元/斤。

此前有人曾经预测今年大蒜单产会下降,因为4月初产区曾经出现倒春寒。但是根据目前上市的鲜蒜来看,大蒜应该是增产的,因为目前上市的大蒜个头都比较大,直径超过6cm的比比皆是,有的达到7cm,3头就能达到1斤。所以,除了大蒜种植面积扩大以外,单产也是增加的。

储存商在去年存蒜赔了钱,今年收储比较慎重,蒜农卖蒜倍感压力。平心而论,按照目前的市场价,蒜农今年普遍入不敷出。

3、蒜苗(蒜薹)

5月25日,新发地市场蒜苗的批发价是1.5-3.8元/斤,上周同期(5月18日)的价格是1.5-3元/斤,周环比上涨17.78%。去年同期是0.8-1.5元/斤,年同比上涨130.43%。

按理说,在大蒜扩种的情况下,今年蒜苗的产量也会超过去年。但是,今年5月份以后,蒜苗的价格走势则与去年截然相反。去年4-5月份,正是蒜苗卖难的时间段,今年价格则在连续上涨,批发价比去年同期高出1倍有余。

新发地市场的商户反映,去年存蒜苗的储存商也有一部分出现了亏损,今年收储相对比较慎重。4月中旬,山东蒜苗的价格比较低,储存商和商户不敢收,只入库了一少部分。到了下旬和5月上旬再收储时,发现今年蒜苗的质量明显不如去年,甚至不如4月中旬的蒜苗。由于4月初出现倒春寒,后期抽取的蒜苗耐储性较差,质量好的蒜苗较少,价格明显走高。入库以后得出的结论是:先入库的蒜苗价格低、质量高;后入库的蒜苗价格高、质量略差。而且今年蒜苗的入库量比去年下降明显。随后,市场上蒜苗的价格就出现了上涨。

本周,市场上销售的蒜苗全部是冷库蒜苗,即入库以后又出库的蒜苗。不耐储存的蒜苗价格较低,耐储存的蒜苗价格较高,使得近期蒜苗的价格差距较大。

由于今年蒜苗的入库量减少,所以后期蒜苗的价格很难下降,相反的,还可能会随着库存费用逐渐增加、损耗逐渐加大,价格会继续坚挺起来。

4、青梗菜花(有机菜花、散花、散菜花)

5月25日,新发地市场散菜花的批发价是1.9-2.3元/斤,上周同期(5月18日)的价格是1.5-1.7元/斤,周环比上涨31.25%。去年同期是0.5-0.8元/斤,年同比上涨223.08%。

半年多以来,散菜花的价格一直居高不下,同比涨幅非常明显。价格同比大幅上涨的最主要原因就是上一年同期价格过低伤农、今年减种所致。当然也有天气的影响,上一年冬春季是暖冬,去冬今春是冷冬,特别是去年11月,浙江、福建的散菜花受冻减产,云南菜花也减产,使得散菜花的供应一直处于紧平衡的状态,供应状况始终偏紧,到现在也没有缓过来。

本周市场上销售的散菜花主要来自江苏徐州、河北邯郸、保定、廊坊及陕西西安,山东散菜花也到了收获期,但是价格比北京高,所以难以进京。上周之前,由于产地增加、上市量逐渐加大、价格逐渐下滑;本周,由于菜花主产区普遍出现明显降水、降温及光照不足,导致本周后期散菜花的价格出现明显反弹。

后期,散菜花的价格还会出现一些下降,但是供应偏紧的状况一时难改。只有到7月份以后,冷凉地区的散菜花开始上市,到那时,供应状况有可能会宽松许多。