当前位置:首页 > 市场分析 > 正文

北京新发地每周市场动态(2018.3.10-2018.3.16)

一、本周猪肉价格走势分析

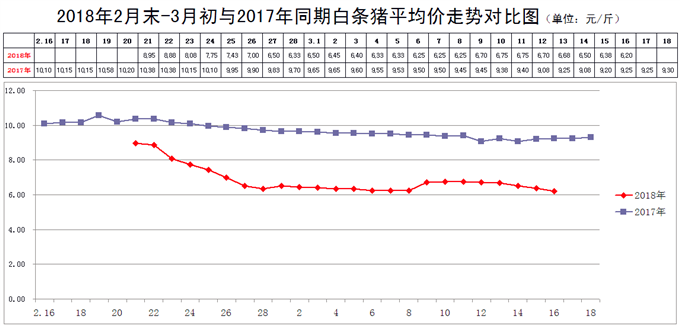

上周末,肉价出现反弹,本周,白条猪批发平均价重新进入下降区间。

2018年3月16日,新发地市场白条猪的批发平均价是6.20元/斤,比2018年3月9日的6.70元/斤下降7.46%;比2018年2月14日(2月16日正处于市场肉类大厅春节休假期间)的9.13元/斤下降32.09%;比2017年3月16日的9.25元/斤下降32.97%。周环比明显下降;月环比大幅下降;年同比大幅下降。上周末,年同比下降29.10%,本周同比降幅略有放大。

本周(2018年3月10日至2018年3月16日),新发地市场白条猪批发平均价继续在低位徘徊,继续回落。

本周白条猪的最高价是6.75元/斤(3月10、11日),比上周的6.70元/斤上涨0.75%;最低价6.20元/斤(3月16日),比上周的6.25元/斤下降0.8%。最高价比最低价高出0.55元/斤,高出8.87%。肉价波动的幅度比上周的7.20%有所放大。放大的原因是本周的最高价上涨、最低价下降,使得最高价与最低价之间的差距明显缩小。特别是本周出现的最低价,是2010年6月下旬以来的最低价。

本周的最高价出现在周前期,最低价出现在周末,说明本周肉价是在缓慢回落的。

本周,白条猪的日均上市量为1880.29头,比上周(3月3-9日)的1634.71头增加15.02%;比前2周(2月23日至3月2日)1495头增加25.77%;比前3周(2月17-22日)的786.67头增加139.02%;比前4周(2月10-16日)的2372.8头减少20.76%。

去年同期的日均上市量是1776头,同比增加5.87%。上周同比增加为-5.75%,本周同比增幅由负转正,由下降转变为增加。如果按照农历正月廿三至正月廿八的时间段做对比,去年同期的日均上市量是1625.86头,今年同比增加15.65%。上周同比增加21.22%,本周同比增幅虽然略有收窄,但是,增幅仍然非常明显。

本周,肉类基础消费继续恢复,上市量环比明显增加。但是,上市量增加的部分大多被熟食加工厂、企事业单位食堂所采购,餐饮业及居民消费增幅并不十分明显。熟食加工企业之所以加大采购量,是因为近期的肉价确实低廉,肉价基本上已经与毛猪供应严重过剩的2014年及2010年出现的最低价格持平,基本上接近本轮肉价可能会出现的最低点。一些冷冻企业、熟食加工企业趁机加大了采购量。特别是一些分割肉,进入熟食加工企业的数量在加大。

目前,不仅是冷冻企业、熟食加工企业的库存量在加大,一些屠宰厂的库存也是居高不下。这些屠宰企业,在去年年底的时候就在不断地补库存,准备在春节之前投放市场。但是,肉价在进入农历腊月以后就出现了连续下降的局面,之前库存的白条猪及分割肉是在较高价位入库的,如果在那时(春节前)投放市场就会出现亏损,当时没有出库。节后肉价继续下降,库存的猪肉更没有出库的机会,使得库存量居高不下。

照此看来,后期如果肉价出现上涨,由于目前的库存量较大,也会对肉价上涨的势头进行掣肘。但是,在短时间内,肉价根本不存在反弹的能力,因为养殖场还有一批留栏时间较长的大猪没有被市场所消化,这些毛猪越养越不值钱,越大越不值钱。最近2周肉价经历了1波反弹回落的行情就印证了这一点。上周后期,养殖场对低价格进行抵制,使得毛猪价格出现了反弹,但是,由于毛猪总体上表现出供大于求的特征,肉价反弹的力度并不高,反弹持续的时间也很短。本周肉价回落、猪价回落,对养殖场扛价的信心是一个打击。因此,后期肉价虽然还会不时地出现一些反弹,但是,反弹的结局也会和本轮的变化趋同。

前2周我们曾经谈到:“由于毛猪供应充足且过剩,白条猪的价格近期会一直在低位徘徊,同时会不时地出现一些波动。这种波动,并不能改变毛猪供大于求、价格总体低迷的局面”。这种局面,一时难以扭转。

我们预计,肉价低迷的局面可能会持续较长时间,在养猪已经进入亏损区间的情况下,一些资金实力并不很雄厚的养殖场可以考虑暂时压缩规模或者暂时退出。近期不要惜售,早一些脱身可以保存前期收获、减少后期损失。

二、本周鸡蛋价格走势

2018年3月16日,新发地市场白条猪的批发平均价是6.20元/斤,比2018年3月9日的6.70元/斤下降7.46%;比2018年2月14日(2月16日正处于市场肉类大厅春节休假期间)的9.13元/斤下降32.09%;比2017年3月16日的9.25元/斤下降32.97%。周环比明显下降;月环比大幅下降;年同比大幅下降。上周末,年同比下降29.10%,本周同比降幅略有放大。

本周(2018年3月10日至2018年3月16日),新发地市场白条猪批发平均价继续在低位徘徊,继续回落。

本周白条猪的最高价是6.75元/斤(3月10、11日),比上周的6.70元/斤上涨0.75%;最低价6.20元/斤(3月16日),比上周的6.25元/斤下降0.8%。最高价比最低价高出0.55元/斤,高出8.87%。肉价波动的幅度比上周的7.20%有所放大。放大的原因是本周的最高价上涨、最低价下降,使得最高价与最低价之间的差距明显缩小。特别是本周出现的最低价,是2010年6月下旬以来的最低价。

本周的最高价出现在周前期,最低价出现在周末,说明本周肉价是在缓慢回落的。

本周,白条猪的日均上市量为1880.29头,比上周(3月3-9日)的1634.71头增加15.02%;比前2周(2月23日至3月2日)1495头增加25.77%;比前3周(2月17-22日)的786.67头增加139.02%;比前4周(2月10-16日)的2372.8头减少20.76%。

去年同期的日均上市量是1776头,同比增加5.87%。上周同比增加为-5.75%,本周同比增幅由负转正,由下降转变为增加。如果按照农历正月廿三至正月廿八的时间段做对比,去年同期的日均上市量是1625.86头,今年同比增加15.65%。上周同比增加21.22%,本周同比增幅虽然略有收窄,但是,增幅仍然非常明显。

本周,肉类基础消费继续恢复,上市量环比明显增加。但是,上市量增加的部分大多被熟食加工厂、企事业单位食堂所采购,餐饮业及居民消费增幅并不十分明显。熟食加工企业之所以加大采购量,是因为近期的肉价确实低廉,肉价基本上已经与毛猪供应严重过剩的2014年及2010年出现的最低价格持平,基本上接近本轮肉价可能会出现的最低点。一些冷冻企业、熟食加工企业趁机加大了采购量。特别是一些分割肉,进入熟食加工企业的数量在加大。

目前,不仅是冷冻企业、熟食加工企业的库存量在加大,一些屠宰厂的库存也是居高不下。这些屠宰企业,在去年年底的时候就在不断地补库存,准备在春节之前投放市场。但是,肉价在进入农历腊月以后就出现了连续下降的局面,之前库存的白条猪及分割肉是在较高价位入库的,如果在那时(春节前)投放市场就会出现亏损,当时没有出库。节后肉价继续下降,库存的猪肉更没有出库的机会,使得库存量居高不下。

照此看来,后期如果肉价出现上涨,由于目前的库存量较大,也会对肉价上涨的势头进行掣肘。但是,在短时间内,肉价根本不存在反弹的能力,因为养殖场还有一批留栏时间较长的大猪没有被市场所消化,这些毛猪越养越不值钱,越大越不值钱。最近2周肉价经历了1波反弹回落的行情就印证了这一点。上周后期,养殖场对低价格进行抵制,使得毛猪价格出现了反弹,但是,由于毛猪总体上表现出供大于求的特征,肉价反弹的力度并不高,反弹持续的时间也很短。本周肉价回落、猪价回落,对养殖场扛价的信心是一个打击。因此,后期肉价虽然还会不时地出现一些反弹,但是,反弹的结局也会和本轮的变化趋同。

前2周我们曾经谈到:“由于毛猪供应充足且过剩,白条猪的价格近期会一直在低位徘徊,同时会不时地出现一些波动。这种波动,并不能改变毛猪供大于求、价格总体低迷的局面”。这种局面,一时难以扭转。

我们预计,肉价低迷的局面可能会持续较长时间,在养猪已经进入亏损区间的情况下,一些资金实力并不很雄厚的养殖场可以考虑暂时压缩规模或者暂时退出。近期不要惜售,早一些脱身可以保存前期收获、减少后期损失。

二、本周鸡蛋价格走势

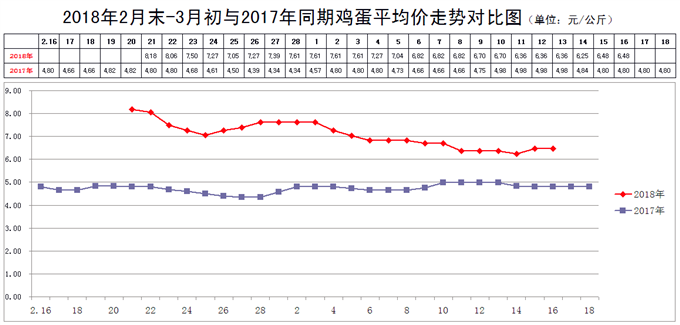

本周鸡蛋价格在周前期回落,周后期有所反弹。

3月16日,新发地市场鸡蛋的批发价是3.24元/斤,比3月9日的3.35元/斤下降3.28%;比2018年2月14日的4.43元/斤下降26.86%;比2017年3月6日的2.40元/斤上涨35%。周环比明显下降;月环比大幅下降;年同比大幅上涨。上周末,年同比上涨40.76%,本周同比涨幅有所缩小。

节后,鸡蛋价格波动下行,历经1个月的时间,价格已经下降了26.86%。本周前期的价格,已经下降到养鸡场鸡蛋生产的盈亏平衡点附近,如果继续下降,养鸡场就会出现亏损,所以在本周末价格出现反弹。同时,一些鸡蛋销售大户业已开始或者完成了鸡蛋的采购,适当提价对他们销售也是利好。

总体上看,市场上鸡蛋的价格是按照网络上的报价购入、批发的,网络上报价反弹导致销售价格反弹。但是,鸡蛋价格经过近一年的高位运行,蛋鸡养殖业已经完全得到恢复甚至有可能迎来产能过剩的局面,后期的任务就是防止产能继续扩张。

三、本周蔬菜价格走势

3月16日,新发地市场鸡蛋的批发价是3.24元/斤,比3月9日的3.35元/斤下降3.28%;比2018年2月14日的4.43元/斤下降26.86%;比2017年3月6日的2.40元/斤上涨35%。周环比明显下降;月环比大幅下降;年同比大幅上涨。上周末,年同比上涨40.76%,本周同比涨幅有所缩小。

节后,鸡蛋价格波动下行,历经1个月的时间,价格已经下降了26.86%。本周前期的价格,已经下降到养鸡场鸡蛋生产的盈亏平衡点附近,如果继续下降,养鸡场就会出现亏损,所以在本周末价格出现反弹。同时,一些鸡蛋销售大户业已开始或者完成了鸡蛋的采购,适当提价对他们销售也是利好。

总体上看,市场上鸡蛋的价格是按照网络上的报价购入、批发的,网络上报价反弹导致销售价格反弹。但是,鸡蛋价格经过近一年的高位运行,蛋鸡养殖业已经完全得到恢复甚至有可能迎来产能过剩的局面,后期的任务就是防止产能继续扩张。

三、本周蔬菜价格走势

㈠基本概况

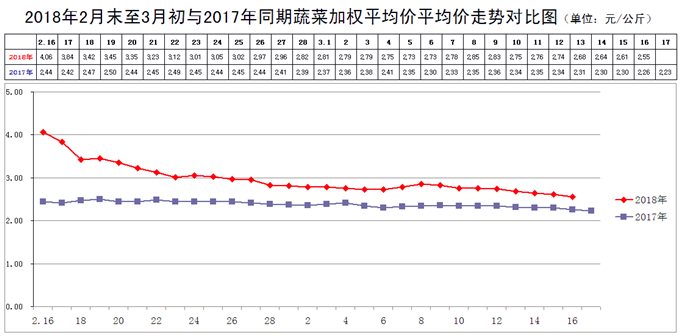

由于蔬菜价格已经进入下降区间,所以,本周蔬菜价格继续缓慢下降。下降的原因主要是季节性下降。现在北方大部分地区的气温均出现比较明显的回升,暖棚蔬菜生长速度加快;一些冷棚种植的蔬菜也相继开始上市;北方产区的蔬菜正在取代南方蔬菜;多个产地的蔬菜同时应市,供应充足,价格下降。

本周价格下降的蔬菜包括:北方产区生产的叶类菜、茄果类蔬菜及南方产区冬季供京的蔬菜。不过,蔬菜价格下降的态势并不是稳步下降的,北方产区的气温还会不时地出现反复,价格也会随着天气的变化时不时地出现一些反复。本周后期,辽宁沈阳一带出现较大范围的降雪,影响了气温的变化和光照强度的变化,这些变化也会在随后的几天在菜价上有所表现。但是,进入春季也会,价格下降是大趋势,后期无论菜价出现怎样的波动,价格整体下降的大趋势是难以改变的。

3月16日,新发地市场蔬菜的加权平均价是2.55元/公斤,比3月9日的2.83元/公斤下降9.89%;比去年同期的2.26元/公斤上涨12.83%。周环比大幅下降;年同比大幅上涨。上周末,年同比上涨19.92%,本周同比涨幅明显缩小。

本周内的最高价2.76元/公斤(3月11日),比上周的2.85元/公斤下降3.16%;本周内的最低价2.55元/公斤(3月16日),比上周的2.73元/公斤下降6.59%。本周的高价出现在周前期,最低价出现在周后期,说明本周菜价在连续回落。

㈡、本周市场的热点话题

1、大白菜

3月16日,新发地市场大白菜的批发价是0.25-0.35元/斤,上周同期(3月9日)的价格是0.25-0.4元/斤,周环比下降7.69%。去年同期是0.25-0.4元/斤,年同比下降7.69%。

进入冬季以来,大白菜的价格一直在低位运行,这与大白菜秋季获得丰收有着直接的关系。

去年秋季,北方产区的白菜在种植总面积是扩张的,虽然扩种的面积不不明显,但是,由于气象条件较好,亩产是增加的,因此,大白菜的总产量高于前几年,使得一部分地区的大白菜在秋季就出现程度不同的卖难现象。当时,黑龙江的大白菜在新发地市场也曾经卖出0.25元/斤的价格,与大白菜商品化过程发生的费用持平;北京自产的大白菜在一些地方的地头收购价跌破0.1元/斤。所以,冬储大白菜的入库量是相对充足的。

经过1个冬季的储存,在储存中发生了储存的费用和损耗,到了春季,运抵市场以后的价格仍然处于低位。

目前市场上销售的大白菜以河北唐山储存的为好,唐山大白菜是地窖储存的,出窖以后,叶子的颜色仍然是绿色的,其他地方储存的白菜叶子多多少少都有些发白。所以,唐山玉田冬储大白菜的售价最高。其他地方冬储大白菜的价格都要相对低一些。近期上市的冬储大白菜除了河北唐山的以外,还有河北保定地区的、山东枣庄地区的,甚至还有湖北地区的。在市场上,蔬菜的价格不以运输的远近为定价标准,只要新鲜、外观质量好、口感好,都能卖出好价钱。唐山到北京的距离比山东、黑龙江、湖北近许多,价格也是一直高于其他地区的。

目前冬储大白菜的存量还是比较充足的,但是已经进入销售的尾期了,因为山东青州春季生产的新白菜很快就要上市了,所以,库存大白菜的销售压力是比较大的,根本不存在“青黄不接”的问题,这也是近期大白菜的价格一直萎靡不振的原因。

2、洋葱

3月16日,新发地市场洋葱的批发价是0.5-0.65元/斤,上周同期(3月9日)的价格是0.6-0.85元/斤,周环比下降20.69%。去年同期是0.6-0.7元/斤,年同比下降11.54%。

本周洋葱的价格降幅明显。

目前市场上销售的洋葱还是冬储的,主产地是甘肃多地,如武威、酒泉、天水、定西;此外还有少量河北、内蒙及黑龙江的洋葱。

去年秋季,北方产区洋葱获得丰收,入库量是超过前一年的。当时,由于洋葱的质量比较好,耐储存的洋葱比较多,所以一些储存商收购积极,收储量较大,也拉动了收购价格的提高。此前我们曾经谈到,今年年初的时候,新发地市场的销售价格与去年秋季地头的价格持平,储存的费用、运输、损耗、销售的费用都压到了储存商身上,储存商普遍亏损。本周洋葱价格继续下降,库存的洋葱亏损程度会继续加大。

近期洋葱价格下降的原因主要是迫于新洋葱即将上市的压力。由于冬储洋葱存量仍然很大,云南新洋葱已经进入收获期,云南新洋葱也是增产的,为了减少损失,储存商必须赶在新洋葱大量上市之前把库存的洋葱卖出去,降价促销是迫不得已的事情。

据悉,近期北方产区又开始为种植秋季上市的洋葱忙碌起来。由于去年秋季农户的洋葱卖出了好价钱,今年扩种的积极性还是比较高的,洋葱的种子销售、育苗情况都是比较好的。需要提醒农户的是:去年秋季,洋葱的生产者收益是不错的,但是储存商的收益则很不理想。到了秋季,一旦洋葱增产,而储存商有可能“一朝被蛇咬,十年怕井绳”,不敢像去年秋季那样大肆收购,就可能会直接影响到农户的收益了。所以,扩种秋季上市的洋葱还是需要慎重一些。

3、尖椒

3月16日,新发地市场尖椒的批发价是1.5-2元/斤,上周同期(3月9日)的价格是2.2-2.8元/斤,周环比下降30%。去年同期是1.7-2.2元/斤,年同比下降10.25%。

本周,尖椒的价格出现比较明显的降幅。

目前上市的尖椒,既有产自南方产区的,也有产自北方产区的。南方产区的主产地是广东、海南,以及前几年试种、去冬今春形成规模的福建漳州。南方产区的椒类生产已近上市的尾期,质量有所下降,价格相对低一些。北方产区的尖椒主要来自山东和内蒙,是大棚生产的,质量总体上是高于南方产区的,价格也明显高于南方产区。

山东进京的尖椒主要产自潍坊地区,以青州为主。近期既有冬季暖棚生产的尖椒,也到了上市尾期;也有日光温室生产的春季尖椒,刚刚开始上市,质量上乘,价格也最高;内蒙尖椒生产主要集中中赤峰,其春季尖椒已经上市了一段时间,很快就会进入上市高峰期。此外,辽宁锦州春季尖椒也要上市,河北保定、廊坊、唐山春季尖椒也会随后上市,尖椒供应偏紧的局面得到比较明显的扭转。

去冬今春,由于海南尖椒种植面积压缩以及当地阴雨天气增多等原因,尖椒的价格一直居高不下,只有到了本周,北方产区尖椒的上市量增大,才促使尖椒的价格快速下滑。

去冬今春,北京地区蔬菜供应的3部分中的冬储蔬菜供应充足;设施蔬菜供应充足;只有南方蔬菜供应偏紧。由尖椒价格在近期快速下降的现象中我们可以得到这样的结论:由于北方产区的蔬菜正在取代南方蔬菜,北京市场上鲜嫩蔬菜的供应已经由偏紧向宽松转换。

4、青皮冬瓜(吊瓜,吊起来生产的冬瓜)

3月16日,新发地市场青皮冬瓜的批发价是1.3-1.5元/斤,上周同期(3月9日)的价格是1.7-1.9元/斤,周环比下降22.22%。去年同期是0.9-1元/斤,年同比上涨47.37%。

目前上市的青皮冬瓜主要分为2种,1种是吊起来生产的冬瓜,1种是挨着地生产的冬瓜,俗称地瓜。目前上市的地瓜是冬储的,吊瓜则是刚刚上市的。

目前上市的吊瓜主要产自广西和海南。按照正常的规律,海南吊瓜先于广西冬瓜上市,广东冬瓜紧随广西之后。今年则相反,是广西冬瓜先于海南冬瓜上市,所以,去冬今春,青皮冬瓜的供应出现衔接断茬现象,价格一直居高不下。海南冬瓜上市期推迟与当地的天气条件有关,有些地块的冬瓜是在雨水浸泡以后重新补种的。

由于海南冬瓜已经开始上市,广东冬瓜随后也要上市,冬瓜的供应很快就会充足起来,价格也出现了比较明显的降幅。

由于蔬菜价格已经进入下降区间,所以,本周蔬菜价格继续缓慢下降。下降的原因主要是季节性下降。现在北方大部分地区的气温均出现比较明显的回升,暖棚蔬菜生长速度加快;一些冷棚种植的蔬菜也相继开始上市;北方产区的蔬菜正在取代南方蔬菜;多个产地的蔬菜同时应市,供应充足,价格下降。

本周价格下降的蔬菜包括:北方产区生产的叶类菜、茄果类蔬菜及南方产区冬季供京的蔬菜。不过,蔬菜价格下降的态势并不是稳步下降的,北方产区的气温还会不时地出现反复,价格也会随着天气的变化时不时地出现一些反复。本周后期,辽宁沈阳一带出现较大范围的降雪,影响了气温的变化和光照强度的变化,这些变化也会在随后的几天在菜价上有所表现。但是,进入春季也会,价格下降是大趋势,后期无论菜价出现怎样的波动,价格整体下降的大趋势是难以改变的。

3月16日,新发地市场蔬菜的加权平均价是2.55元/公斤,比3月9日的2.83元/公斤下降9.89%;比去年同期的2.26元/公斤上涨12.83%。周环比大幅下降;年同比大幅上涨。上周末,年同比上涨19.92%,本周同比涨幅明显缩小。

本周内的最高价2.76元/公斤(3月11日),比上周的2.85元/公斤下降3.16%;本周内的最低价2.55元/公斤(3月16日),比上周的2.73元/公斤下降6.59%。本周的高价出现在周前期,最低价出现在周后期,说明本周菜价在连续回落。

㈡、本周市场的热点话题

1、大白菜

3月16日,新发地市场大白菜的批发价是0.25-0.35元/斤,上周同期(3月9日)的价格是0.25-0.4元/斤,周环比下降7.69%。去年同期是0.25-0.4元/斤,年同比下降7.69%。

进入冬季以来,大白菜的价格一直在低位运行,这与大白菜秋季获得丰收有着直接的关系。

去年秋季,北方产区的白菜在种植总面积是扩张的,虽然扩种的面积不不明显,但是,由于气象条件较好,亩产是增加的,因此,大白菜的总产量高于前几年,使得一部分地区的大白菜在秋季就出现程度不同的卖难现象。当时,黑龙江的大白菜在新发地市场也曾经卖出0.25元/斤的价格,与大白菜商品化过程发生的费用持平;北京自产的大白菜在一些地方的地头收购价跌破0.1元/斤。所以,冬储大白菜的入库量是相对充足的。

经过1个冬季的储存,在储存中发生了储存的费用和损耗,到了春季,运抵市场以后的价格仍然处于低位。

目前市场上销售的大白菜以河北唐山储存的为好,唐山大白菜是地窖储存的,出窖以后,叶子的颜色仍然是绿色的,其他地方储存的白菜叶子多多少少都有些发白。所以,唐山玉田冬储大白菜的售价最高。其他地方冬储大白菜的价格都要相对低一些。近期上市的冬储大白菜除了河北唐山的以外,还有河北保定地区的、山东枣庄地区的,甚至还有湖北地区的。在市场上,蔬菜的价格不以运输的远近为定价标准,只要新鲜、外观质量好、口感好,都能卖出好价钱。唐山到北京的距离比山东、黑龙江、湖北近许多,价格也是一直高于其他地区的。

目前冬储大白菜的存量还是比较充足的,但是已经进入销售的尾期了,因为山东青州春季生产的新白菜很快就要上市了,所以,库存大白菜的销售压力是比较大的,根本不存在“青黄不接”的问题,这也是近期大白菜的价格一直萎靡不振的原因。

2、洋葱

3月16日,新发地市场洋葱的批发价是0.5-0.65元/斤,上周同期(3月9日)的价格是0.6-0.85元/斤,周环比下降20.69%。去年同期是0.6-0.7元/斤,年同比下降11.54%。

本周洋葱的价格降幅明显。

目前市场上销售的洋葱还是冬储的,主产地是甘肃多地,如武威、酒泉、天水、定西;此外还有少量河北、内蒙及黑龙江的洋葱。

去年秋季,北方产区洋葱获得丰收,入库量是超过前一年的。当时,由于洋葱的质量比较好,耐储存的洋葱比较多,所以一些储存商收购积极,收储量较大,也拉动了收购价格的提高。此前我们曾经谈到,今年年初的时候,新发地市场的销售价格与去年秋季地头的价格持平,储存的费用、运输、损耗、销售的费用都压到了储存商身上,储存商普遍亏损。本周洋葱价格继续下降,库存的洋葱亏损程度会继续加大。

近期洋葱价格下降的原因主要是迫于新洋葱即将上市的压力。由于冬储洋葱存量仍然很大,云南新洋葱已经进入收获期,云南新洋葱也是增产的,为了减少损失,储存商必须赶在新洋葱大量上市之前把库存的洋葱卖出去,降价促销是迫不得已的事情。

据悉,近期北方产区又开始为种植秋季上市的洋葱忙碌起来。由于去年秋季农户的洋葱卖出了好价钱,今年扩种的积极性还是比较高的,洋葱的种子销售、育苗情况都是比较好的。需要提醒农户的是:去年秋季,洋葱的生产者收益是不错的,但是储存商的收益则很不理想。到了秋季,一旦洋葱增产,而储存商有可能“一朝被蛇咬,十年怕井绳”,不敢像去年秋季那样大肆收购,就可能会直接影响到农户的收益了。所以,扩种秋季上市的洋葱还是需要慎重一些。

3、尖椒

3月16日,新发地市场尖椒的批发价是1.5-2元/斤,上周同期(3月9日)的价格是2.2-2.8元/斤,周环比下降30%。去年同期是1.7-2.2元/斤,年同比下降10.25%。

本周,尖椒的价格出现比较明显的降幅。

目前上市的尖椒,既有产自南方产区的,也有产自北方产区的。南方产区的主产地是广东、海南,以及前几年试种、去冬今春形成规模的福建漳州。南方产区的椒类生产已近上市的尾期,质量有所下降,价格相对低一些。北方产区的尖椒主要来自山东和内蒙,是大棚生产的,质量总体上是高于南方产区的,价格也明显高于南方产区。

山东进京的尖椒主要产自潍坊地区,以青州为主。近期既有冬季暖棚生产的尖椒,也到了上市尾期;也有日光温室生产的春季尖椒,刚刚开始上市,质量上乘,价格也最高;内蒙尖椒生产主要集中中赤峰,其春季尖椒已经上市了一段时间,很快就会进入上市高峰期。此外,辽宁锦州春季尖椒也要上市,河北保定、廊坊、唐山春季尖椒也会随后上市,尖椒供应偏紧的局面得到比较明显的扭转。

去冬今春,由于海南尖椒种植面积压缩以及当地阴雨天气增多等原因,尖椒的价格一直居高不下,只有到了本周,北方产区尖椒的上市量增大,才促使尖椒的价格快速下滑。

去冬今春,北京地区蔬菜供应的3部分中的冬储蔬菜供应充足;设施蔬菜供应充足;只有南方蔬菜供应偏紧。由尖椒价格在近期快速下降的现象中我们可以得到这样的结论:由于北方产区的蔬菜正在取代南方蔬菜,北京市场上鲜嫩蔬菜的供应已经由偏紧向宽松转换。

4、青皮冬瓜(吊瓜,吊起来生产的冬瓜)

3月16日,新发地市场青皮冬瓜的批发价是1.3-1.5元/斤,上周同期(3月9日)的价格是1.7-1.9元/斤,周环比下降22.22%。去年同期是0.9-1元/斤,年同比上涨47.37%。

目前上市的青皮冬瓜主要分为2种,1种是吊起来生产的冬瓜,1种是挨着地生产的冬瓜,俗称地瓜。目前上市的地瓜是冬储的,吊瓜则是刚刚上市的。

目前上市的吊瓜主要产自广西和海南。按照正常的规律,海南吊瓜先于广西冬瓜上市,广东冬瓜紧随广西之后。今年则相反,是广西冬瓜先于海南冬瓜上市,所以,去冬今春,青皮冬瓜的供应出现衔接断茬现象,价格一直居高不下。海南冬瓜上市期推迟与当地的天气条件有关,有些地块的冬瓜是在雨水浸泡以后重新补种的。

由于海南冬瓜已经开始上市,广东冬瓜随后也要上市,冬瓜的供应很快就会充足起来,价格也出现了比较明显的降幅。

相关附件: