北京新发地每周市场动态(2017.3.11-2017.3.17)

一、本周猪肉价格走势分析

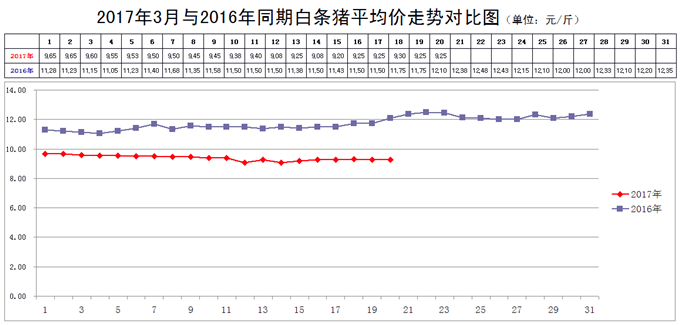

本周,白条猪批发平均价波动下行,降幅较小。

2017年3月17日,新发地市场白条猪的批发平均价是9.25元/斤,比3月10日的9.38元/斤下降1.39%;比2017年2月17日的10.15元/斤下降8.87%;比2016年3月17日11.50元/斤下降19.57%。周环比小幅下降;月环比大幅下降;年同比大幅下降。上周末,年同比下降18.43%,本周同比降幅进一步放大。

本周(2017年3月11日至3月17日),新发地市场白条猪批发价小幅波动,降幅较小。

本周白条猪的最高价是9.40元/斤(3月11日),比上周的9.55元/斤下降1.57%;最低价9.08元/斤(3月12、14日),比上周的9.38元/斤下降3.20%。最高价比最低价高出0.32元/斤,高出3.52%。肉价波动的幅度比上周的1.81%明显放大。放大的原因是本周的最高价、最低价均出现下降,其中最低价的降幅更大一些,使得最高价与最低价之间的差距明显放大。

值得注意的是,本周的最高价和最低价均出现在周前期,说明本周前期肉价波动得比较厉害,周后期趋于稳定。周前期肉价之所以波动,与白条猪的上市量有关:屠宰厂有较大的屠宰能力,毛猪供应又相对充足,在这种情况下,屠宰厂的屠宰量稍有放大,上市量就会增加,价格就会下滑,屠宰厂就可能出现亏损;屠宰厂出现亏损,就会压缩屠宰量,减少上市量,价格重新出现回升。周前期就是屠宰厂在反复调整屠宰量的同时造成价格反复涨落。周后期屠宰量保持相对稳定,价格也逐渐趋稳。

本周,白条猪的日均上市量为1792.86头,比上周(3月4-10日)的1729.43头增加3.67%;比前2周(2月25-3月3日)的1757.14头增加2.03%;比前3周(2月18-24日)的1588.14头增加12.89%;比前4周(2月11-17日)的1305头增加37.38%。

去年同期的日均上市量是1685.71头,同比增加6.36%。上周同比增加5.25%,本周同比增幅略有放大。

进入3月份以后,日均上市量环比一直是增加的,同比也一直在增加,这说明毛猪的供应状况是好转的。按照目前新发地市场的销售状况来看,目前白条猪的上市量与需求是匹配的,毛猪的供应基本上达到供求平衡的状态。但是,肉价走势一直存在着“蛛网效应”,供求之间很难做到完全平衡,当供应由短缺向平衡过度的时候,在表面上已经达到基本平衡的状态以后,供应能力实际上正处于上升阶段,很可能就会转向略有结余的状态。所以,控制毛猪的产能,就应该在供应能力接近需求的时候开始,否则就会很快地滑向供应过剩的状态。也就是说,到目前为止,养殖场就应该考虑如何控制产能、不要继续扩张的相关事宜了。

上周我们曾经谈到:“本周肉价下滑的幅度还是比较小的,肉价继续下滑会受到养殖场的抵制,下滑的速度在逐渐放缓。但是,毛猪供大于求的局面即将显现,毛猪继续下滑的势头一时难以遏制。

"毛猪的定价权正在由养猪场向屠宰厂转移。”目前仍然处于这个阶段。

二、本周鸡蛋价格走势

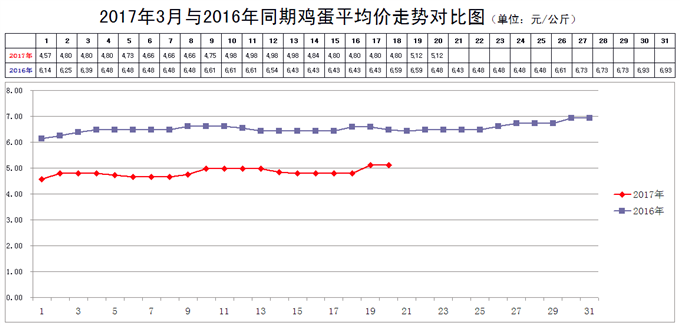

本周后期,鸡蛋价格小幅回落。

3月17日,新发地市场鸡蛋的批发价是2.40元/斤,比3月10日的2.49元/斤下降3.61%;比2016年2月10日的2.33元/斤上涨3%;比2016年3月17日的3.22元/斤下降25.47%。周环比明显回落;月环比小幅上涨;年同比大幅下降。上周末,年同比下降24.77%,本周同比降幅略有放大,本周的价格仍然是近9年同期的最低点。

最近几周,鸡蛋价格一直是在涨涨落落的过程中前行的,这种前行在经过一段时间以后,可以看出一些效果,就是:本周末的价格与上月同期相对,价格已经有了3%的涨幅。尽管这个价格仍然是处于低谷的价格,但是已经不是谷底的价格了。

这种价格缓慢回升,是建立在养鸡场鸡蛋储存和启动蛋鸡淘汰进程中实现的。由于目前鸡蛋生产仍然处于供应略大于需求的状态,这种价格回升将是一个相对比较缓慢的过程。

近期,新发地市场销售的白条鸡价格有比较明显的降幅。淘汰产蛋鸡屠宰以后作为白条鸡上市,由于蛋鸡淘汰量增大,白条鸡上市量亦增大,价格下滑相对明显。淘汰产蛋鸡,是养鸡场走出亏损的最佳途径,在产蛋鸡身上的亏损是可以从鸡蛋上的盈利得到补偿。中国人有句俗话“母以子贵”,当鸡蛋价格低廉的时候,蛋鸡的价格也不会很高。

所以,我们仍然认为,养鸡场去产能的举措是不应该放松的。适当淘汰那些鸡龄稍长一些的蛋鸡,是使鸡蛋价格尽快走出低谷的明智之举。

三、本周蔬菜价格走势

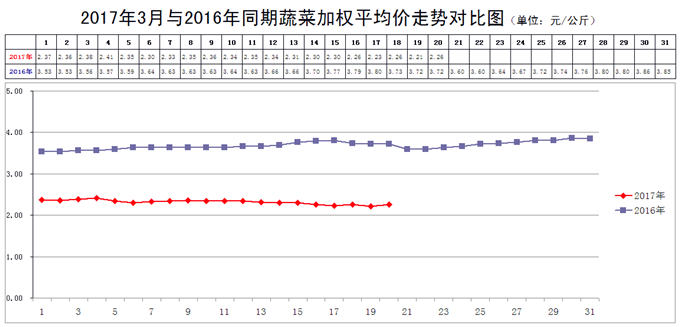

本周菜价波动下行,缓慢下降。

3月17日,新发地市场蔬菜的加权平均价是2.23元/公斤,比3月10日的2.34元/公斤下降4.70%;比去年同期的3.80元/公斤下降41.32%。周环比小幅下降;年同比大幅下降。上周末,年同比下降35.54%,本周同比降幅继续放大。

本周内的最高价2.35元/公斤(3月11日),比上周的2.41元/公斤下降2.49%;本周内的最低价2.23元/公斤(3月17日),比上周的2.30元/公斤下降3.04%。本周的最高价出现在周前期,最低价出现在周后期,说明本周菜价总体上是波动下行的。

去年同期,新发地市场蔬菜的整体价格是有记录以来的最高价。当时由于在前期受到极端天气的影响,南方蔬菜大范围受冻,北方大棚蔬菜苗情很弱,供应出现断茬,价格创下了新高。今年的气象条件相对理想,前期蔬菜还没有退市,后续蔬菜已经开始上市,供应链出现重叠,导致蔬菜供应总量上是供大于求,与去年同期形成巨大反差。供应形成巨大反差,价格也形成巨大反差,这是许多农户、商户始料未及的。

本周的菜价仍然是近几年同期的最低点。这种现象,在整个1季度是难以改变的。

按照目前的供应形势,蔬菜的整体价格在4月份也会相对低廉,但是价格继续下滑的速度会放缓,继续下降的空间也会收窄。