北京新发地每周市场动态(2017.3.4-2017.3.10)

一、本周猪肉价格走势分析

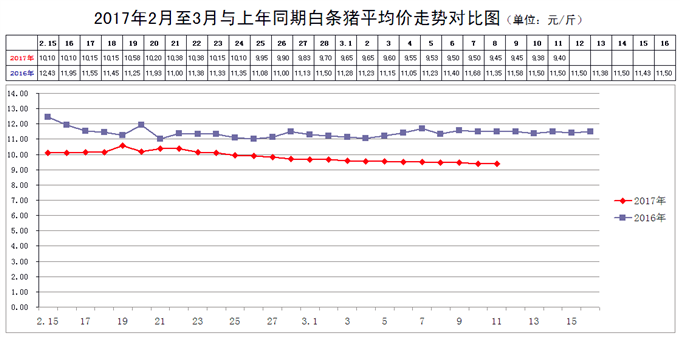

本周,白条猪批发平均价连续下降,降幅较小。

2017年3月10日,新发地市场白条猪的批发平均价是9.38元/斤,比3月3日的9.60元/斤下降2.29%;比2017年2月10日的10.25元/斤下降8.49%;比2016年3月10日11.50元/斤下降18.43%。周环比小幅下降;月环比大幅下降;年同比大幅下降。上周末,年同比下降13.90%,本周同比降幅进一步放大。

本周(2017年3月4日至3月10日),新发地市场白条猪批发价连续、稳步下降,降幅较小。

本周白条猪的最高价是9.55元/斤(3月4日),比上周的9.95元/斤下降4.02%;最低价9.38元/斤(3月11日),比上周的9.60元/斤下降2.29%。最高价比最低价高出0.17元/斤,高出1.81%。肉价波动的幅度比上周的3.65%明显收窄。收窄的原因是本周的最高价、最低价均出现下降,其中最高价的降幅更大一些,使得最高价与最低价之间的差距明显缩小。本周的最高价低于上周的最低价,说明本周白条猪的价格整体上比上周下降了1个台阶。

值得注意的是,本周的最高价出现在周前期,最低价出现在周后期,表明肉价是在连续下降的。而本周的最高价比最低价仅仅高出0.17元/斤,一方面说明肉价波动的幅度很小,一方面也显示出肉价继续下降的空间在缩小,1周的时间肉价仅仅下降0.17元/斤。

本周,白条猪的日均上市量为1729.43头,比上周(2月25-3月3日)的1757.14头减少1.58%;比前2周(2月18-24日)的1588.14头增加8.90%;比前2周(2月11-17日)的1305头增加32.52%;比前4周(2月4-10日)的1083.71头增加59.58%。

去年同期的日均上市量是1643.14头,同比增加5.25%。上周同比增加18.86%,本周同比增幅明显收窄。

由日均上市量环比的变化情况来看,节后的日均上市量环比一直是在增加的,本周环比虽然仍然明显高于前几周,但是比上周还是有所下降的,周环比增幅由由正转负。因此,本周日均上市量环比下降,价格环比亦下降,属于是双下降。

之所以出现这种状况,原因无外乎是2个:1个是需求较弱,屠宰厂虽然有较高的屠宰能力,但是白条猪进入批发市场以后很难全部卖出去,所以,屠宰厂自然就会减少屠宰量。这是本周日均上市量周环比小幅下降的主因;1个是毛猪供应相对充足,在屠宰量减少的情况下,毛猪价格也会小幅下滑。

本周的肉价,屠宰厂并没有挣到钱,在毛猪供应相对宽松的情况下,屠宰厂为了自身的利益,势必会对毛猪价格进行打压,猪价继续下滑在所难免。

本周肉价下滑的幅度还是比较小的,肉价继续下滑会受到养殖场的抵制,下滑的速度在逐渐放缓。但是,毛猪供大于求的局面即将显现,毛猪继续下滑的势头一时难以遏制。

毛猪的定价权正在由养猪场向屠宰厂转移。

二、本周鸡蛋价格走势

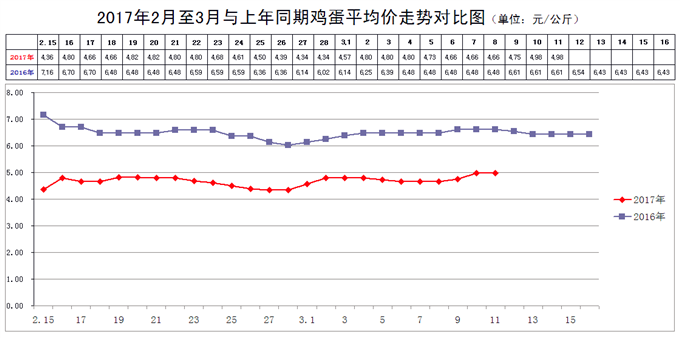

本周后期,鸡蛋价格明显上扬。

3月10日,新发地市场鸡蛋的批发价是2.49元/斤,比3月3日的2.40元/斤上涨3.75%;比2016年2月3日的2.27元/斤上涨9.69%;比2016年3月3日的3.31元/斤下降24.77%。周环比明显反弹;月环比明显上涨;年同比大幅下降。上周末,年同比下降25%,本周同比降幅略有缩小,本周的价格仍然是近9年同期的最低点。

本周价格与上周走势雷同,同样是走出了1条凹形曲线,周前期价格下降;周后期反弹。所不同的是,周前期下降的幅度略小,周后期反弹的幅度略高,使得本周鸡蛋的总体价格略高于上周。

尽管价格略高于上周,并不意味着鸡蛋价格就开始进入波动上行通道,因为周后期价格反弹的基础仍然是养鸡场对低价格进行的抵制。这种抵制,仅仅是以加大库存为代价,造成短时间鸡蛋供应表面上偏紧的假象。

实际上,库存的鸡蛋终归是要进入流通环节的,一旦库存鸡蛋成规模地进入市场,鸡蛋价格还会继续低迷。况且,如果库存鸡蛋长时间存放,在气温升高以后,很容易出现变质的现象。所以,养鸡场不能仅仅依靠近期波动上行的表现,就误以为养鸡场去产能的工作就可以放慢一些脚步。

所以,我们仍然认为,养鸡场去产能的举措是不应该放松的。

三、本周蔬菜价格走势

㈠基本概况

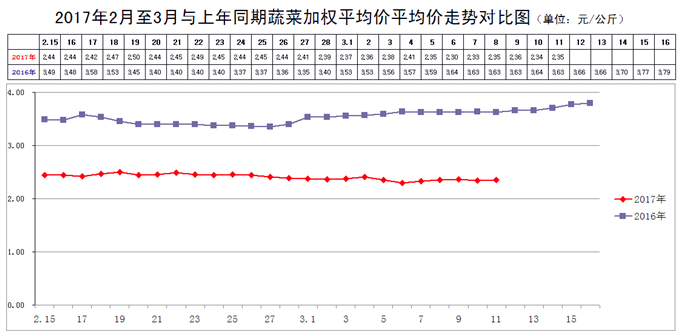

本周菜价小幅波动,略有下降。

3月10日,新发地市场蔬菜的加权平均价是2.34元/公斤,比3月3日的2.38元/公斤下降1.68%;比去年同期的3.63元/公斤下降35.54%。周环比小幅下降;年同比大幅下降。上周末,年同比下降33.15%,本周同比降幅继续放大。

本周内的最高价2.41元/公斤(3月4日),比上周的2.45元/公斤下降1.63%;本周内的最低价2.30元/公斤(3月6日),比上周的2.36元/公斤下降2.54%。本周的最高价出现在周前期,最低价出现在周中期,说明本周菜价在周前期降幅略大,周后期逐渐趋稳。

本周的菜价仍然是近几年同期的最低点。这种现象,在整个1季度是难以改变的。

最近几周,蔬菜的加权平均价走势相对平稳,价格小幅波动,略有下降。上周我们曾经谈到:“菜价有可能提前进入季节性下降区间”,本周,我们仍然在继续关注这种趋势。因为近期,北京市场蔬菜供应链逐渐北移的现象已经显现,春季蔬菜上市期有可能提前。特别是去年3月份,北方产区蔬菜供应链衔接出现一点问题,3月份的价格达到历史的最高点,当时是因为不利天气造成的。今年北方产区春季蔬菜存在着扩种的迹象,而北方产区的气温又比常年同期偏高,这都有可能造成菜价蔬菜供应量加大和与冬季蔬菜在上市期方面出现重叠现象。从连续几周价格同比下降的幅度逐渐加大的现象就可以预感到春季早茬蔬菜仍然有可能出现供大于求的状况。

㈡、本周市场的热点话题

1、鲜蒜

3月10日,新发地市场鲜蒜的批发价是2.5-3.5元/斤,上周同期(3月3日)的价格是3-3.8元/斤,周环比下降11.76%。去年同期是5-5.2元/斤,年同比下降41.18%。

云南的鲜蒜在2月中旬上市以后,价格是稳步下降的。本周末的价格如果与2月中旬刚上市时的4-5元/斤相比,价格已经下降了33.33%,降幅达到1/3,是十分明显的。

鲜蒜价格快速下降,反映出今年大蒜供应形势将明显好转,等到北方产区鲜蒜大量上市,价格还有继续下降的空间。

与鲜蒜价格走势相比,库存的大蒜价格下降的步伐则相对缓慢。

3月10日,新发地市场库存大蒜的批发价是6-7.8元/斤,上周同期(3月3日)的价格是6.2-8元/斤,周环比下降2.82%。去年同期是5.5-6元/斤,年同比上涨20%。如果和2月中旬(15日)的7.2-8.2元/斤的价格相比,降幅也仅仅是4.17%。远远小于鲜蒜33.33%的降幅。

新发地市场的商户认为:库存大蒜价格难以下降的原因比较复杂。就入库大蒜的价格而言,早期入库大蒜的收购价降低,这部分大蒜已经基本上售罄;中期入库的大蒜价格较高,存到现在销售,基本上能够略有盈余;晚期入库的大蒜收购价最高,特别是几经倒手的大蒜,按照目前的价格销售,则是亏损的。所以,在云南鲜蒜上市以后,库存大蒜中等级高的,价格下降幅度很小,等级越低的,价格降幅越大。

由于云南鲜蒜已经进入上市高峰期,价格降幅相对明显,所以市场上鲜蒜的销量快速增大,库存大蒜的销售受到明显挤压,销售缓慢。因此,无论后期存蒜的成本高低,后期都会面临很大的销售压力。

2、圆白菜(大棚)

3月10日,新发地市场圆白菜(大棚)的批发价是0.8-1.3元/斤,上周同期(3月3日)的价格是1.3-1.5元/斤,周环比下降25%。去年同期是2-2.8元/斤,年同比下降56.25%。

本周,圆白菜(大棚)的价格快速下降,主要是山东青州冷棚的圆白菜开始上市。上周之前,市场上销售的大棚圆白菜主要来自河北唐山,是暖棚生产的;本周,产自山东青州冷棚的圆白菜进入上市期,对唐山圆白菜的价格进行打压,使得圆白菜(大棚)的价格出现快速下降。

年同比大幅下降的原因则是露地(裸地)圆白菜的供大于求。目前,市场上销售的露地圆白菜主要来自湖北,包括枝江、荆门、天门等多地。那里种植的早茬冬春季圆白菜是受灾的,有所去年11-12月,圆白菜价格是上涨的;晚茬圆白菜是扩种、丰产的,所以,1月份的价格是连续下降、目前跌入低谷的。

3月10日,新发地市场圆白菜(露地)的批发价是0.25-0.45元/斤,上周同期(3月3日)的价格是0.25-0.5元/斤,周环比下降6.67%。去年同期是1.1-1.5元/斤,年同比下降73.08%。由于露地圆白菜的价格十分低廉,大棚圆白菜的价格同比也大幅受挫。

湖北距离北京比四川、云南要近很多,湖北圆白菜的价格这么低廉,云南、四川的圆白菜就很难进京了。因此,云南、四川的圆白菜也同样面临较大的销售压力。

据悉,今年是暖冬,春季圆白菜的上市期会比去年提前。本周末,江苏徐州的圆白菜已经在市场上露头,河北邯郸圆白菜再过1个月左右就可以上市,留给湖北圆白菜的销售时间已经不多了。

3、紫甘蓝

3月10日,新发地市场紫甘蓝的批发价是1-1.2元/斤,上周同期(3月3日)的价格是1.2-1.3元/斤,周环比下降12%。去年同期是2-3.2元/斤,年同比下降57.69%。

本周市场上销售的紫甘蓝主要来自云南大理和福建漳州。上周市场上销售的紫甘蓝还是以云南的为主,本周则增加了1个供应地,价格降幅比较明显。

去年年底以来,紫甘蓝的价格一直处于相对较高的价位。露地种植的紫甘蓝,其价格一度高于大棚种植的绿甘蓝(圆白菜)的价格,只是近期才有所回落。其价格居高不下的主要原因是去年秋季上海、浙江生产是紫甘蓝因长时间降雨受到渍涝灾害减产。这种供应偏紧的局面直到最近福建紫甘蓝上市才得到缓解。

据悉,浙江春季紫甘蓝很快也会上市,紫甘蓝的价格在后期还有继续下降的空间。

4、白萝卜

3月10日,新发地市场鲜蒜的批发价是0.25-0.35元/斤,上周同期(3月3日)的价格是0.25-0.35元/斤,周环比持平。去年同期是0.4-0.6元/斤,年同比下降40%。

目前上市的白萝卜主要来自湖北、四川、重庆一带。从拔萝卜、洗萝卜、包装、包装袋、装车、运输到进入市场销售,其中间发生的费用是0.25元/斤,运到新发地市场以后,批发价格是从0.25元/斤起步。新到的货,卖价稍高一些;萝卜形状、颜色好一些的,价格稍高一些,整个冬春季的价格始终在低位运行。

新发地市场的一些商户在上述地区包地种植白萝卜,他们的反映是:今年只能卖出“费用”,卖不出萝卜钱。这些商户自己种的萝卜,还可以运到市场销售,而农户种的白萝卜,几乎无人问津。

去年种的白萝卜,在4月份的卖价较高,可以达到0.6-0.8元/斤,那是因为北方种植的白萝卜上市期推迟,今年则不同,河北、山东的白萝卜在4月份能够按时上市,后期白萝卜的行情也不会太高