北京新发地每周市场动态(2017.2.4-2017.2.10)

一、本周猪肉价格走势分析

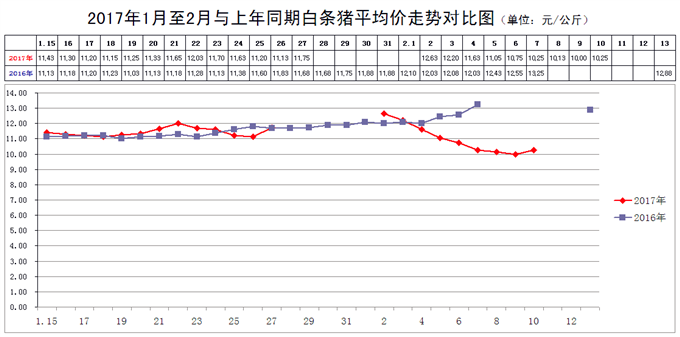

本周,白条猪批发平均价连续下降,降幅明显。

2017年2月10日,新发地市场白条猪的批发平均价是10.25元/斤,比2月3日的12.20元/斤下降15.98%;比2017年1月10日的11.58元/斤下降11.49%;比2016年2月13日(去年2月10日是农历正月初三,正处于新发地市场肉类交易大厅歇业期间,故而采用13日的价格)的12.88元/斤下降20.42%。周环比大幅下降;月环比大幅下降;年同比大幅下降。上周末,年同比上涨0.99%,本周同比由微幅上涨转变为大幅下降。

本周(2017年2月4日至2月10日),新发地市场白条猪批发逐步转入正轨,但是销售量仍然不足,价格出现断崖式下降。

本周白条猪的最高价是11.63元/斤(2月4日,农历正月初七),比上周的12.63元/斤下降7.92%;最低价10元/斤(2月9日,农历正月十三),比上周的11.75元/斤下降14.89%。最高价比最低价高出1.63元/斤,高出16.3%。肉价波动的幅度比上周的7.45%大幅放大。放大的原因是本周的最高价、最低价均出现下降,其中最低价下降的幅度更大一些,使得最高价与最低价之间的差距进一步拉大。去年腊月同期(正月十四)的价格是11元/斤,今年同比下降6.82%。

本周,白条猪的日均上市量为1083.71头,比上周(1月27-2月3日)的334.33头增加224.14%;比前2周(1月21-26日)的2257.67头下降52%;比去年腊月同期(正月初八至十四)的1074.14头增加0.89%。

本周白条猪价格走势最显著的特点就是快速下降,1周之内价格下降了16%,基本上属于“跳水”级别。从春节过后连续下降,只有本周末价格有所反弹,肉价下降速度之快也出乎屠宰厂的意料,只有到本周末大幅减少了上市量,价格才有所恢复。但是,本周末肉价上涨并不是猪价拉动的,是屠宰厂为了止损减少了屠宰量所致。因此,对于养猪场来说市场上肉价上涨并不能拉动猪价上涨,因为屠宰厂压缩了收购量以后,反而会对猪价产生打压效果。

目前屠宰厂之所以能够对猪价进行打压,原因就是毛猪供应已经完成了由偏紧向宽松的转换,毛猪不再是奇货可居的商品了。

本周,肉类消费在快速恢复,导致日均上市量快速增加。但是,目前毕竟还属于节后消费的清淡期,肉类消费是比较疲软的,消费不但不能拉动肉价,反而还会对肉价打压。这也是春节过后肉价快速下降的另一个原因。需求旺盛、强劲时,养殖场、屠宰厂可以肆意行使话语权,需求疲软时,养殖场、屠宰厂也会丧失话语权的。

二、本周鸡蛋价格走势

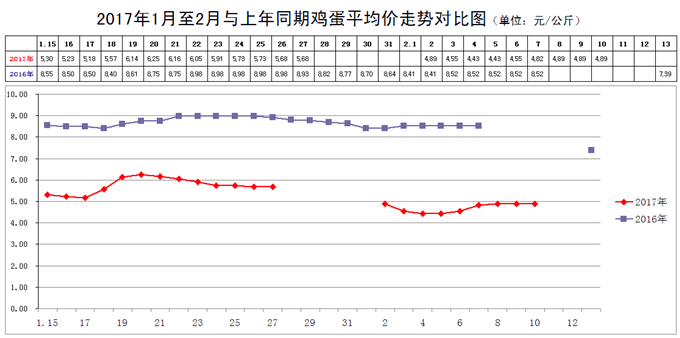

本周鸡蛋触底反弹。

2月10日,新发地市场鸡蛋的批发价是2.44元/斤,比2月3日的2.28元/斤上涨7.02%;比2016年1月10日的3.01元/斤下降18.94%;比2016年2月13日的3.70元/斤下降34.05%。周环比明显上涨;月环比大幅下降;年同比大幅下降。上周末,年同比下降46.48%,本周同比降幅有所缩小,本周的价格仍然是近9年同期的最低点。

本周价格出现反弹。这种反弹,既不是压缩产能的结果,也不是需求拉动的结果。价格上涨的原因是养鸡场对低价格的抵制。新发地市场的商户反映,在养鸡场收购鸡蛋,价格过低,养鸡场不卖。但是,养鸡场对低价格的抵制只能造成短时间价格的反弹,并不能持久,因为目前养鸡场内鸡蛋的存量还是比较充足的,鸡蛋还是积压的,价格短时间上涨并不能解决鸡蛋积压问题。

目前的气温还是比较低的,这有利于鸡蛋的储存。但是,储存的鸡蛋终归要销售出去,特别是要在4月中旬之前销售出去,否则在气温升高以后,会引起鸡蛋的变质。实际上,每年的4月下旬,都会出现一些储存期过长的臭鸡蛋,养鸡场的损失会更大。

养鸡场压缩产能、淘汰一些鸡龄较大的蛋鸡是不得不采取的对策。有数据显示,由于蛋鸡的淘汰量在增大,屠宰以后的蛋鸡作为白条鸡上市,白条鸡的价格在近期也开始下滑。

三、本周蔬菜价格走势

㈠基本概况

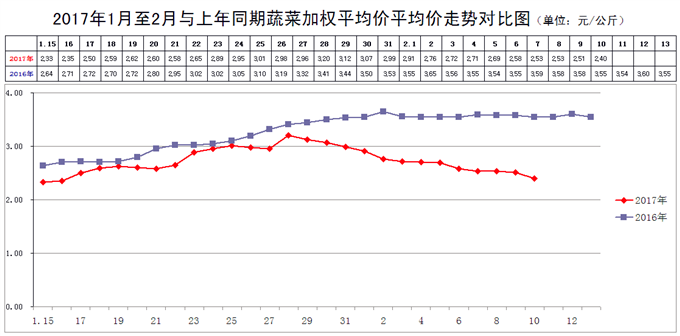

本周菜价连续下降。

2月10日,新发地市场蔬菜的加权平均价是2.40元/公斤,比2月3日的2.72元/公斤下降11.76%;比去年同期的3.55元/公斤下降32.39%。周环比明显下降;年同比大幅下降。上周末,年同比下降23.60%,本周同比降幅继续放大。

本周内的最高价2.71元/公斤(2月4日),比上周的3.20元/公斤下降15.31%;本周内的最低价2.40元/公斤(2月10日,正月十四),比上周的2.72元/公斤下降11.79%。本周的最高价低于上周的最低价,说明本周菜价整体上是低于上周的。本周的最高价出现在周前期,最低价出现在周后期,说明本周菜价是连续下降的。

本周末,是农历正月十四,去年农历同期(公历2月21日)蔬菜的加权平均价是3.40元/公斤,今年同比下降29.41%。去年春季,受到强寒流的影响,春节过后菜价不降反升,今年则连续下降,使得后期菜价同比降幅会逐渐拉大。本周的菜价,仍然是近几年同期的最低点。这种现象,在整个1季度是难以改变的。

㈡、本周市场的热点话题

1、大葱

2月10日,新发地市场大葱的批发价是0.8-1.2元/斤,上周同期(2月3日)的价格是1.9-2.2元/斤,周环比下降51.22%。去年同期是4.7-5.5元/斤,年同比下降80.39%。

本周上市的大葱,主要来自上海、浙江、福建,也有少量来自山东潍坊。华东地区的大葱是鲜葱,由于质量原因,价格高低不同。但是与去年同期相比,价格跌幅过8成。

去年同期是大葱生产的小年,大葱价格达到创纪录的高价。今年那里大葱大幅度地扩种,供应量充足,价格回归正常。

据悉:华东地区早茬大葱在定植以后,曾经因为台风的原因受淹,后又补种,上市期比往年是推迟的。到本周,华东地区大葱已经全部进入上市期,后期的上市量还会进一步加大,价格还有下降的空间。

2、西红柿

2月10日,新发地市场西红柿的批发价是1.2-2.8元/斤,上周同期(2月3日)的价格是2.3-3.5元/斤,周环比下降31.03%。去年同期是2.8-4元/斤,年同比下降41.12%。

今年冬季,北方西红柿是扩种的;南方西红柿在种植初期受到不利天气的影响,后又重新补种和定植,上市期比往年推迟约1个半月左右,导致今年年初西红柿的价格偏高一些。

本周,产自云南西双版纳、保山的西红柿开始进入批量上市条件;产自浙江温州、苍南一带的西红柿很快也会进入北京市场,西红柿的价格出现比较明显的降幅。

本周末上市的西红柿主要产地是:山东潍坊包括寿光,约占西红柿上市总量的35%;云南约占35%;内蒙赤峰约占15%;辽宁约占10%;河北廊坊及其他地区的约占5%。

去年春夏季,河北、山东、河南、内蒙、辽宁的西红柿出现卖难,据来自河北的商户反映,今年春夏季,河北的西红柿种植面积会减种,减种的幅度目前感觉是“并不很大”,春夏季西红柿不会出现卖难现象了。

3、尖椒

2月10日,新发地市场尖椒的批发价是1.1-1.8元/斤,上周同期(2月3日)的价格是1.3-2.5元/斤,周环比下降30.95%。去年同期是1.8-3元/斤,年同比下降39.58%。

目前上市的尖椒主要分为2个产地:1个是南方产区,包括广东湛江、海南冲坡、乐东、陵水等多地;1个是北方产区,主要是潍坊的青州还有周边地区。南方产区的尖椒是露地生产的,价格相对较低一些,北方产区是暖棚生产的,价格较高一些。

本周尖椒价格大幅下降,是由2个原因构成的:1个南方产区今年种植面积与去年基本持平,但是,没有受到不利天气的影响,亩产是增加的;1个是北方产区今年是暖冬,种植面积略有增加,亩产明显增加。因此,今年的价格走势与去年同期是截然相反的。去年同期价格是逐渐走高,今年则明显走低,价格同比降幅明显。

4、豆王(长豆角、无筋豆、玉豆)

2月10日,新发地市场豆王的批发价是1.3-2.8元/斤,上周同期(2月3日)的价格是2-3.5元/斤,周环比下降25.45%。去年同期是4-5.5元/斤,年同比下降56.84%。

本周市场上销售的豆王主要来自2个产地:1个是云南:包括西双版纳、保山、元谋等多地;1个是老挝。

老挝过来的豆王,批发价在1.8-2元/斤,采用泡沫箱包装,质量中等,对云南豆王的价格造成较大的冲击。老挝的豆角也是新发地市场的商户与一些公司合作经营的,所以,那里生产的豆王也要运回国内销售。

去年同期,由于受到不利天气的影响,豆王是减产的,价格也达到高点。今年云南是扩种的,广东、海南的架豆也是扩种的,多种豆角类蔬菜都是扩种的,使得豆角类蔬菜的价格跌到低谷,豆王也不能幸免。

据新发地市场的商户反映,雇工采摘豆角,在云南,一般是0.8-0.9元/斤,但是豆角的地头收购价,最低的只有0.6元/斤,根本不够雇工的费用。从云南向北京运送豆王,网袋包装的需要0.9元/斤(春节过后,司机还在休息,不愿意出车,运费居高不下),泡沫箱的需要1.3元/斤(泡沫箱装的豆王是1根根挑出来的),商户挣不到钱,只好向农户压价,农户卖豆角的收入不够支付雇工的费用。商户、农户的日子都不好过。

近期,一部分蔬菜(主要是南方蔬菜)出现卖难现象,都隐含着农业生产的大小年问题,而异常天气造成价格的剧烈波动也是加剧大小年现象产生的一个根源。