北京新发地每周市场动态(2016.12.10-2016.12.16)

一、本周猪肉价格走势分析

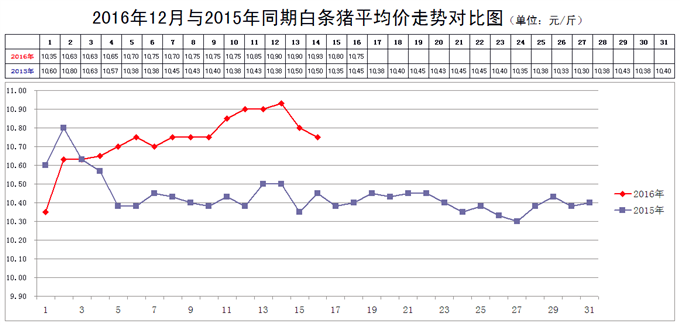

本周白条猪批发的平均价冲高回落,回落以后的价格与上周末持平。

2016年12月16日,新发地市场白条猪的批发平均价是10.75元/斤,与2016年12月9日的10.75元/斤持平;比2016年11月16日的10.15元/斤上涨5.91%;比2015年12月16日的10.45元/斤上涨2.87%。周环比持平;月环比大幅上涨;年同比小幅上涨。上周末,年同比上涨3.37%,本周同比涨幅有所收窄。

本周(2016年12月3日至12月9日),新发地市场白条猪批发的平均价在周前期连续上涨,周后期快速下降,下降以后的价格与上涨前的价格持平。

本周白条猪的最高价是10.93元/斤(12月14日),比上周的10.75元/斤上涨1.67%;最低价10.75元/斤(12月10、16日),比上周的10.63元/斤上涨1.13%。最高价比最低价高出0.18元/斤,高出1.67%。肉价波动的幅度比上周的1.13%略有放大。放大的原因是本周的最高价、最低价均出现上涨,其中最高价的涨幅更大一些,使得最高价与最低价之间的差有所拉大。

本周的最低价出现在周前期和周后期,最高价出现在周中期,表明肉价走势呈现出冲高回落的趋势。本周的最低价与上周的最高价持平,说明本周肉价整体上高于上周。周前期的肉价是在上周已经上涨的基础上继续上涨,是试图冲高的表现。本周后期肉价回落,则预示着冲高未果。此外,本周肉价波动的幅度略大于上周,表明本周肉价肉价涨幅过快,一度试图冲高。

本周,白条猪的日均上市量为1913.43头,比上周(12月3-9日)的1853.14头增加3.25%;比前2周(11月26日至12月2日)的1836.29头增加4.20%;比前3周(11月19-25日)的1873.71头增加2.12%;比前4周(11月12-18日)的1867头增加2.49%。

去年同期日均上市量为2018头,今年同比增加-5.18%,上周同比下降的幅度是9.79%,本周同比降明显收窄。

本周前期,市场上每日的上市量与上周基本持平,周后期上市量明显增加。在这种情况下,日均上市量环比有较大增幅;同比下降的幅度明显收窄;周前期价格涨幅明显;周后期价格大幅回落。

周后期上市量增加,主要是前期压栏的毛猪开始出栏,这些毛猪的单重普遍增大,市场上白条猪的单重也普遍增大。因此,我们可以得出这样的看法:

1、前期肉价连续上涨,与实际的供求关系是脱离的

我们在此前几周的《动态》中曾经谈到:目前毛猪的供应能力与需求之间基本上是匹配的,肉价不存在大幅上涨的可能性。我们当时曾经反复强调,10月下旬肉价上涨是在毛猪价格基本稳定的情况下出现的;11月下旬肉价上涨也是在毛猪价格基本稳定的情况下出现的。这里面有屠宰厂趁机抬价的因素,并不是毛猪供应能力不足造成的;是肉价的上涨拉动猪价上涨,在猪价上涨以后,肉价水涨船高。本周后期肉价回落,是在把肉价中虚高的水分挤出,价格逐渐回归正常。

2、春节前肉价不存在大幅上涨的可能性

在肉价进入上涨通道时,是惜售加速了肉价上涨的速度。可是,养猪场养殖的毛猪并不是为了养猪场自己消费的,终归还是要进入市场的,一时的压栏,可以推动肉价的上涨,到后期还会出现集中出栏的过程,一旦集中出栏,价格回落的速度也会加快。

目前距离春节还有1个多月的时间,消费在逐渐旺盛,肉价也应该逐渐上涨。但是,肉价在本周出现一个比较明显的回落,意味着后期肉价大幅上涨的动力是不足的,也就是说,春节之前,肉价不存在大幅上涨的可能性。就是我们在上周谈到的那样:“总体上看,今年毛猪的实际供应能力是好于去年提前的,肉价不会出现去年那样的涨幅。养猪场如果把毛猪拖栏到春节之前集中出栏,那么,春节之前的价格走势则可能与去年同期相悖。有些业内人士曾经提醒养猪场‘见好就收’,我们比较认同这个观点,这是养猪场能够较长时间获得稳定收益的对策。”

二、本周鸡蛋价格走势

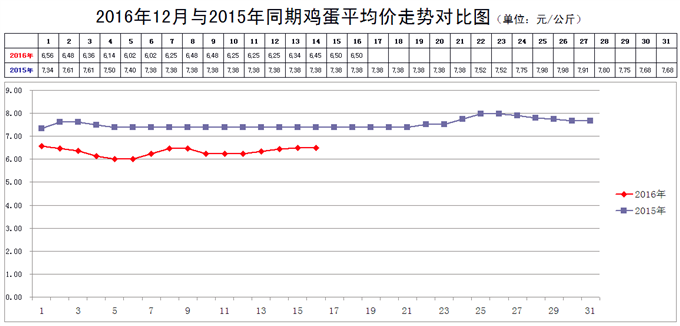

本周鸡蛋价格缓慢回升,回升以后的价格接近12月份以来的高点。

12月16日,新发地市场鸡蛋的批发价是3.25元/斤,比12月9日的3.24元/斤上涨0.31%;比2016年11月16日的3.47元/斤下降6.34%;比2015年12月16日的3.69元/斤下降11.92%。周环比微幅上涨;月环比降幅明显;年同比降幅较大。上周末,年同比下降12.20%,本周同比降幅略有收窄。

上周出现的最低价是3.01元/斤(12月5、6日),与今年2月28、29日的价格持平,是自2012年2月中旬以来的最低价。也就是说是将近5年中的最低价位。本周,在上周价格探底以后开始从谷底缓慢爬出。由于近期鸡蛋供应仍然充足,所以,从谷底爬出的力度并不大,价格爬升的速度是比较缓慢的。这种回升的速度,实际上是一种试探,看看价格回升以后,市场的反应。如果市场对这个价格接受,鸡蛋销售比较顺畅,则价格还有继续回升的条件;如果在价格回升以后,市场上鸡蛋销售状况比较疲软,则价格还会继续徘徊在低位,失去继续回升的动力。

总体上看,本周鸡蛋销售状况仍然是不温不火,价格适度回升对销售形势影响甚微,则价格还会继续积攒一些能量,留待临近春节时发力。近期鸡蛋价格无论是继续回升还是继续低位徘徊,都是近几年中的低点,短时间内难以有所起色。所以,我们仍然认为“养鸡场可以利用春节之前肉鸡需求增加的时机,适当多淘汰一些老鸡,缓解供大于求的局面。”对控制和压缩产能的问题不要掉以轻心。

三、本周蔬菜价格走势

㈠基本概况

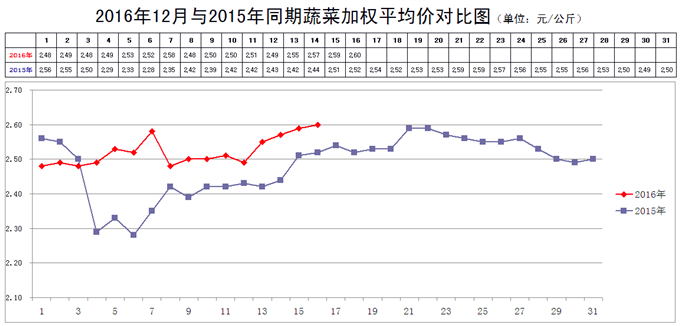

本周之内,蔬菜价格继续冲高。

12月16日,新发地市场蔬菜的加权平均价是2.60元/公斤,比12月9日的2.50元/公斤上涨4%;比去年同期的2.52元/公斤上涨3.17%。周环比明显上涨;年同比小幅上涨。上周末,年同比上涨3.31%,本周同比涨幅略有缩小。

本周内的最高价2.60元/公斤(12月16日),比上周的2.58元/公斤上涨0.78%;本周内的最低价2.49元/公斤(12月12日),比上周的2.48元/公斤上涨0.40%。本周的最低价出现在周中期,最高价出现在周后期,表明本周的菜价是在周后期出现了连续上涨的态势。

上周,最高价比最低价高出4.03%,本周的最高价比最低价高出的幅度为4.42%,价格波动的幅度比上周略有放大,这就意味着本周菜价继续上涨的幅度是略大于上周的。

本周后期,菜价继续小幅上涨,主要还是季节性因素。北方大棚生产的蔬菜,在气温逐渐下降以后,价格出现小幅上涨;冬储菜随着储存的时间延长,储存费用、损耗都有所增加;产自南方产区的蔬菜上市量逐渐加大,反季节蔬菜占比增加,也拉动菜价走高。

不过,近期南方蔬菜仍然是供应的短板,一旦南方蔬菜大量上市,多个品种的价格环比是会出现下降的。据新发地市场的商户预判,今年元旦前后,南方产区蔬菜在北京市场的占比会进一步提高,蔬菜供应偏紧的局面会得到比较明显的改观。

㈡、本周市场的热点话题

1、菜花(花菜、花椰菜、实心菜花、实花)

12月16日,新发地市场菜花的批发价是1.4-2元/斤,上周末(12月9日)的价格是2-2.3元/斤,周环比下降20.93%;去年同期的价格是0.9-1.2元/斤,年同比上涨61.90%。

本周菜花的价格降幅是比较明显的。价格环比下降的原因是云南和湖北的菜花大量上市。此前市场上销售的菜花是河北邯郸、河南新郑小拱棚生产的菜花和山东临沂的尾期菜花,这些都是该退市的菜花。往年11月,河南周口、湖北天门、枝江等地的菜花都会大量上市,今年由于天气的原因,这些地区生产的菜花上市期都有所推迟,大部分是推迟1个月左右,导致今年11月份菜花供应出现断茬,价格连续走高。

都本周,湖北菜花虽然姗姗来迟,但是也极大地缓解了菜花供应的短缺局面,而云南玉溪、通海的菜花如约而至,2个产地的菜花在12月中旬开始同时上市。本周菜花价格下降还仅仅是开始,后期湖北、云南的菜花还会继续加大上市量,价格还有继续下降的空间。

2、西兰花

12月16日,新发地市场西兰花的批发价是2.2-2.8元/斤,上周末(12月9日)的价格是2.8-4.3元/斤,周环比下降29.58%;去年同期的价格是1.8-2.8元/斤,年同比上涨8.70%。

本周西兰花价格的降幅非常明显。降幅明显的原因有2:一是前期西兰花的价格确实高企,给价格下降预留了较大的空间;二是本周西兰花供应偏紧的局面得到很大的改观,后期价格还有较大的下降空间。

上周,市场上销售的西兰花产地很庞杂,大多是临近尾期的西兰花。比如北京及周边地区冷棚生产的;山东聊城、潍坊、泰安露地生产的;还有江苏徐州生产,都是尾期货,是商户到处搜寻过来的,供应量不足,质量差异较大,价格畸高。

本周西兰花价格大幅下降,得益于浙江台州地区、临海地区西兰花进入收获季节,供应量大且稳定,价格一下子下降近3成。

据悉,今冬明春,浙江地区西兰花种植面积扩大;随后上市的云南普洱的西兰花种植面积同样是扩大的。这些地区扩种是受到去冬今春西兰花的价格高企拉动的,所以,本周西兰花价格下降还仅仅是开始,今冬明春西兰花的价格有可能比上年同期的价格低一截。

3、尖椒

12月16日,新发地市场尖椒的批发价是1.4-1.8元/斤,上周末(12月9日)的价格是1-1.4元/斤,周环比上涨33.33%;去年同期的价格是1.5-1.7元/斤,年同比持平。

本周椒类的价格均有所上涨,尖椒、柿子椒的价格涨幅比较明显。价格上涨的原因有2个:1个是目前上市的尖椒全部是产自山东日光温室大棚的,在气温下降以后,尖椒的生长速度放缓,产量有所下降;1个是南方产区(比如广东湛江、茂名)的尖椒还没有形成批量上市条件。据新发地市场的商户反映,目前广东的尖椒有一部分已经可以采摘上市了,但是南方产区尖椒的价格是比较高的,运到北京市场难以卖到南方地区的高价,有商户把广东尖椒运到北京,结果是赔钱的,所以南方产区的尖椒一时还难以进京。

北方产区在进入冬季以后,气温比常年同期是偏高的。往年到12月初,山东日光温室的尖椒基本上就全面退市了,但是今年,退市期比往年推迟了约1个月。

目前仍然是山东尖椒在新发地市场占绝对优势,南方尖椒暂时还不会大量进京。

新发地市场的商户反映,去年同期,广东椒类的价格是比较低的,从广东运到北京,包括采摘、整理、包装、预冷、冷链运输,其中的费用是0.6-0.7元/斤,海南的费用约0.8-0.9元/斤,运到北京卖1.6元/斤左右,商户、农户是赔钱的。所以,今年南方地区尖椒的种植面积是下降的,一部分种植尖椒的地块改种了螺丝椒。同时,受到天气的影响,广东、海南尖椒的上市期也有所推迟。

照此看来,一旦山东尖椒退市、南方产区的尖椒进京,价格下降的可能性几乎是不存在的,这也给山东尖椒在本周价格上涨提供了条件。

4、生姜

12月16日,新发地市场生姜的批发价是1.4-3元/斤,上周末(12月9日)的价格是2.3-4元/斤,周环比下降30.16%;去年同期的价格是1-2.3元/斤,年同比上涨33.33%。

本周生姜价格下降,实际上是去年窖存的老生姜基本上全面退市,取而代之的是今年的新生姜。老生姜的价格是比较高的,新生姜价格相对较低。

10月初,由于窖存老生姜存量不足,生姜价格出现快速上涨,这种上涨的势头一直持续了2个多月,至本周,老生姜基本售罄,经过人工烘干的新生姜及时衔接,生姜的价格现在下降。

在正常情况下,鲜姜需要3-4个月的窖存才能够成为新生姜,由于前期生姜供应出现断口,所以,许多姜农、经销商开始人工烘干,加速了由鲜姜转化为生姜的进程,最先上市的河北唐山的新生姜,现在是山东大批新生姜开始上市,到立春前后,窖存的自然干燥的新生姜也会大量上市,生姜的价格很快就会进入下降通道。

今年秋季,山东生姜是增产的,在今后的1年里,生姜的价格还会回归到低位。