当前位置:首页 > 市场分析 > 正文

2016年7月份鸡蛋价格走势分析

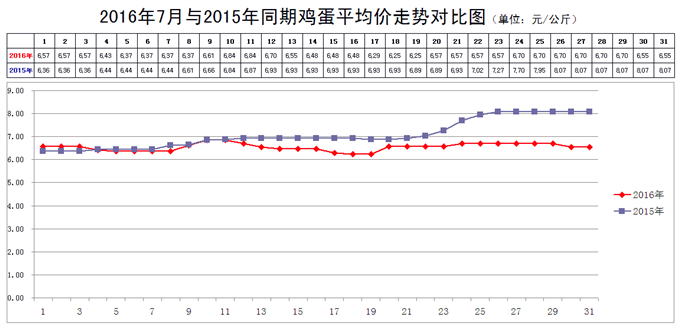

新发地市场2016年7月份鸡蛋价格走势相对比较平稳,月内曾经出现几次波动,波动的幅度均不大。

7月初,新发地市场鸡蛋批发的平均价是3.28元/斤,月末是3.27元/斤,月末比月初下降0.30%;比去年同期的4.03元/斤下降18.86%。

月内的最高价是3.42元/斤(7月10、11日),比6月份的3.61元/斤下降9.42%;比5月份的3.75元/斤下降12.80%;比4月份的3.70元/斤下降11.62%;比3月份的3.47元/斤下降5.76%。

月内的最低价是3.13元/斤(7月18、19日),比6月份的2.90元/斤上涨7.93%;比5月份的3.42元/斤下降8.48%;比4月份的3.34元/斤下降6.29%;比3月份的3.14元/斤下降0.32%。

月内的最高价比今年以来其他的月份都低;最低价在今年的几个月份中也处于偏低的位置,全月的价格在近5年同期中处于最低的价位,表明7月份鸡蛋价格再一次跌到谷底运行。

7月全月,鸡蛋价格始终在近几年同期的谷底运行,月内价格虽然有几次波动,但是波动的幅度都很小,属于稳定少动的类型。这种走势,表明鸡蛋销售的不温不火,养鸡场曾经试图拉高鸡蛋的价格,由于鸡蛋的供应始终处于略大于需求的状态,人为拉高的价格难以巩固,复又重新回落。也就是说,鸡蛋价格上涨受到供应大于需求的掣肘,失去上涨的动力;鸡蛋价格下降,受到养鸡场鸡蛋生产成本的制约,难以深度下滑。全月鸡蛋的价格实际上就是围绕着养鸡场鸡蛋生产的盈亏平衡点波动,养鸡场处于略有盈利和略有亏损的状态之中,一部分养鸡场的经营已经陷入潜亏状态。

新发地市场的商户认为:北京鸡蛋的供应主要依靠北京以北产区,包括辽宁西部、内蒙中东部、河北北部产区。上述这些产区,每年的夏季都有大量鸡蛋南运,但是最近2、3年,南运的鸡蛋正在被山东产区的鸡蛋所取代,北蛋南运的规模逐年萎缩。今年萎缩得更厉害。一方面是南方产区鸡蛋的产能有了明显的扩张,夏季对北方鸡蛋的需求在减少;一方面华东、华中产区鸡蛋产能也有长足的进步,对东北地区鸡蛋的需求也在减少。

此外,今年的1个突出特点是7月上中旬北方产区的气温高于南方产区,北方产区空气的湿度明显高于常年,使得北方产区鸡蛋的保鲜期明显缩短。在这种情况下,南方产区经营鸡蛋的客商不敢大批量的收购北方产区的鸡蛋,使得辽宁、内蒙、河北等地鸡蛋积压的现象比较严重。由于鸡蛋的保鲜期缩短,即便是南方产区鸡蛋价格出现比较明显的上涨,北蛋南运的规模也难以扩大,更何况近期南方产区鸡蛋价格并没有出现比较明显的上涨呢。

在高温高湿的条件下,鸡蛋的保鲜期大幅缩短,北方产区生产出来的鸡蛋必须尽快销售出去,养鸡场面临着比较紧迫的销售压力,所以鸡蛋的价格只能在低位运行,养鸡场是不敢惜售抬价的。

养鸡场面临着销售压力,市场需求又相对平淡,鸡蛋价格在近期难以有所表现。

此前我们曾经谈到,鸡蛋生产的能力略大于需求,希望产能能够得到适度的压缩。但是,在市场经济的条件下,只要鸡蛋生产还保有利润,产能是不会主动得到压缩的,只有出现亏损,市场会淘汰那些相形见绌的企业,产能才能得到压缩。通过市场的手段淘汰过剩的产能,实际上是非常残酷的过程,一些企业不到迫不得已的程度是不会主动退出的。所以,如果养殖企业能够提前意识到后期养殖业会面临着1个淘汰过剩产能的过程,早一些有所准备,提前做出压缩产能的动作或者做出一些预案,也算是1个明智之举。

当然,进入农历七月以后,特别是农历七月十五以后,糕点厂的月饼生产会逐渐加码,鸡蛋的需求会明显增加,对鸡蛋价格会产生一定的拉动作用。

结论:

7月份鸡蛋价格跌到近几年同期的谷底,短时间内难以有所起色。如何压缩鸡蛋的产能,是养鸡场不能回避的问题。

7月初,新发地市场鸡蛋批发的平均价是3.28元/斤,月末是3.27元/斤,月末比月初下降0.30%;比去年同期的4.03元/斤下降18.86%。

月内的最高价是3.42元/斤(7月10、11日),比6月份的3.61元/斤下降9.42%;比5月份的3.75元/斤下降12.80%;比4月份的3.70元/斤下降11.62%;比3月份的3.47元/斤下降5.76%。

月内的最低价是3.13元/斤(7月18、19日),比6月份的2.90元/斤上涨7.93%;比5月份的3.42元/斤下降8.48%;比4月份的3.34元/斤下降6.29%;比3月份的3.14元/斤下降0.32%。

月内的最高价比今年以来其他的月份都低;最低价在今年的几个月份中也处于偏低的位置,全月的价格在近5年同期中处于最低的价位,表明7月份鸡蛋价格再一次跌到谷底运行。

7月全月,鸡蛋价格始终在近几年同期的谷底运行,月内价格虽然有几次波动,但是波动的幅度都很小,属于稳定少动的类型。这种走势,表明鸡蛋销售的不温不火,养鸡场曾经试图拉高鸡蛋的价格,由于鸡蛋的供应始终处于略大于需求的状态,人为拉高的价格难以巩固,复又重新回落。也就是说,鸡蛋价格上涨受到供应大于需求的掣肘,失去上涨的动力;鸡蛋价格下降,受到养鸡场鸡蛋生产成本的制约,难以深度下滑。全月鸡蛋的价格实际上就是围绕着养鸡场鸡蛋生产的盈亏平衡点波动,养鸡场处于略有盈利和略有亏损的状态之中,一部分养鸡场的经营已经陷入潜亏状态。

新发地市场的商户认为:北京鸡蛋的供应主要依靠北京以北产区,包括辽宁西部、内蒙中东部、河北北部产区。上述这些产区,每年的夏季都有大量鸡蛋南运,但是最近2、3年,南运的鸡蛋正在被山东产区的鸡蛋所取代,北蛋南运的规模逐年萎缩。今年萎缩得更厉害。一方面是南方产区鸡蛋的产能有了明显的扩张,夏季对北方鸡蛋的需求在减少;一方面华东、华中产区鸡蛋产能也有长足的进步,对东北地区鸡蛋的需求也在减少。

此外,今年的1个突出特点是7月上中旬北方产区的气温高于南方产区,北方产区空气的湿度明显高于常年,使得北方产区鸡蛋的保鲜期明显缩短。在这种情况下,南方产区经营鸡蛋的客商不敢大批量的收购北方产区的鸡蛋,使得辽宁、内蒙、河北等地鸡蛋积压的现象比较严重。由于鸡蛋的保鲜期缩短,即便是南方产区鸡蛋价格出现比较明显的上涨,北蛋南运的规模也难以扩大,更何况近期南方产区鸡蛋价格并没有出现比较明显的上涨呢。

在高温高湿的条件下,鸡蛋的保鲜期大幅缩短,北方产区生产出来的鸡蛋必须尽快销售出去,养鸡场面临着比较紧迫的销售压力,所以鸡蛋的价格只能在低位运行,养鸡场是不敢惜售抬价的。

养鸡场面临着销售压力,市场需求又相对平淡,鸡蛋价格在近期难以有所表现。

此前我们曾经谈到,鸡蛋生产的能力略大于需求,希望产能能够得到适度的压缩。但是,在市场经济的条件下,只要鸡蛋生产还保有利润,产能是不会主动得到压缩的,只有出现亏损,市场会淘汰那些相形见绌的企业,产能才能得到压缩。通过市场的手段淘汰过剩的产能,实际上是非常残酷的过程,一些企业不到迫不得已的程度是不会主动退出的。所以,如果养殖企业能够提前意识到后期养殖业会面临着1个淘汰过剩产能的过程,早一些有所准备,提前做出压缩产能的动作或者做出一些预案,也算是1个明智之举。

当然,进入农历七月以后,特别是农历七月十五以后,糕点厂的月饼生产会逐渐加码,鸡蛋的需求会明显增加,对鸡蛋价格会产生一定的拉动作用。

结论:

7月份鸡蛋价格跌到近几年同期的谷底,短时间内难以有所起色。如何压缩鸡蛋的产能,是养鸡场不能回避的问题。

相关附件: