北京新发地每周市场动态(2015.10.10-2015.10.16)

一、本周猪肉价格走势分析

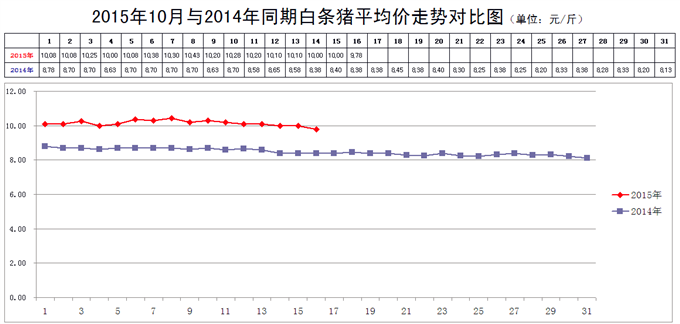

本周白条猪价格波动下行。

2015年10月16日,新发地市场白条猪的批发平均价是9.78元/斤,比2015年10月9日的10.20元/斤下降4.12%;比2015年9月16日的10.95元/斤下降10.68%;比2014年10月16日的8.38元/斤上涨16.71%。周环比明显下降;月环比降幅很大;年同比涨幅比较明显。

本周(2015年10月10日至10月16日),新发地市场白条猪批发的平均价波动下行,降幅比较明显。

本周白条猪的最高价是10.28元/斤(10月10日),比上周的10.43元/斤下降0.15元/斤,降幅1.44%;最低价9.78元/斤(10月16日),比上周的10.00元/斤下降0.22元/斤,降幅2.20%。最高价比最低价高出0.50元/斤,高出5.11%,波动的幅度比上周的4.30%有所放大。放大的原因是本周白条猪的最高价、最低价均有所下降,最低价降幅更大一些,使得最高价与最低价之间的差距有所拉大。

本周的最高价出现在周前期、最低价出现在周后期,说明本周肉价出现连续波动下行的走势。

本周,白条猪的日均上市量为2012.14头,比上周(10月3-9日)的1787.71头增加12.55%;比前2周(9月26-10月2日)的1955.57头增加2.89%;比前3周(9月19-25日)的2068.71头减少2.59%;比前4周(9月12-18日)的1984.14头增加1.41%。

去年同期日均上市量为2218.29头,今年同比增加-9.29%,上周同比增加的幅度为-7.86%,本周日均上市量同比下降的幅度有所放大。

本周日均上市量同比下降的幅度之所以比上周有所放大,是因为去年同期日均上市量周环比增加的幅度比较大,达到14.34%,而本周环比增加的幅度只有12.55%,增幅不及去年同期。去年同期,是毛猪供应过剩的时期,过剩的程度在15%左右。经过广大养殖场的努力,今年毛猪产能压缩了15%左右,使得供求基本平衡,略有富余。但是,最近几周,新发地市场白条猪日均上市量同比下降的幅度远远小于15%,这里面反映出2个问题:1是前期压栏猪陆续释放造成的;2是需求较旺催生的。

此前有些业内人士预计,毛猪的价格有可能在今年年底之前突破10元/斤,但是从新发地市场白条猪的价格走势来看,本周已经跌破10元/斤。当白条猪的价格跌破10元/斤的时候,毛猪价格突破10元/斤的价位就相当困难,一般来说,2-3年之内,毛猪的价格很难突破今年8月份的高点。

目前,就全国而言,猪价仍然处于高位调整过程中,总体上的表现是稳中有降的趋势,价格适度回调,把虚高的水分挤出来。后期会继续出现小幅回落,回落的幅度会逐渐缩小,然后逐渐趋于稳定。

在这种情况下,养猪场不必过于担心,肉价还会在高位继续运行一段时间,养殖场仍然会在盈利、甚至暴利的状态下继续轻松一段时间,直到肉价中虚高的水分被逐渐挤出。10-12月,肉价有可能会继续小幅下降,然后出现1个阶段性的相对稳定期。

在这种形势下,养殖场仍然需要坚持顺时出栏的原则。

二、本周鸡蛋价格走势

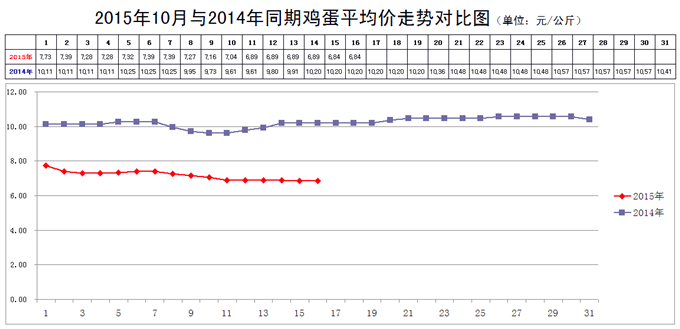

本周鸡蛋价格波动下行,降幅有所收窄。

10月16日,新发地市场鸡蛋的批发价是3.42元/斤,比10月9日的3.58元/斤下降4.67%;比2015年9月16日的4.24元/斤下降19.34%;比2014年10月16日的5.10元/斤下降32.94%。周环比小幅回落;月环比降幅非常大;年同比降幅仍然很大。上周末,年同比下降的幅度为26.49%,本周同比降幅明显放大。

本周鸡蛋价格在上周明显下降的基础上继续下降,表明鸡蛋供应过剩的状况开始在价格上充分表现出来。按照近期价格走势来看,养鸡场已经进入亏损区间,后期的日子将比较艰难,如何摆脱亏损,在考验着养鸡同仁的智慧。

新发地市场经营鸡蛋的商户中,有1家商户吸收了1家养鸡场共同经营。这家养鸡场反映,他们家的蛋鸡已经全部淘汰,4.8元/斤淘汰的,目前是在观望鸡蛋价格的走势,准备在适当的时机再补充新鸡,躲过目前的亏损期。

三、本周蔬菜价格走势

㈠基本概况

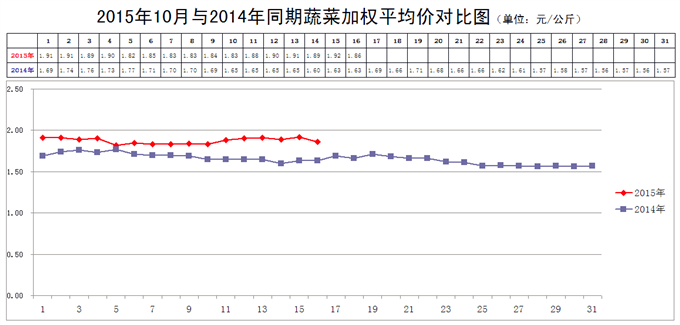

本周蔬菜价格小幅波动,略有回升。

10月16日,新发地市场蔬菜的加权平均价是1.86元/公斤,比10月9日的1.84元/公斤上涨1.09%;比去年同期的1.63元/公斤上涨14.11%。周环比小幅上涨;年同比涨幅依然较大。上周末,年同比上涨8.88%,本周同比涨幅明显放大。同比涨幅放大的原因就是本周菜价出现止跌回升,使得与去年同期的价格差距有所拉大。

本周内的最高价1.92元/公斤(10月15日),比上周的1.90元/公斤上涨1.05%;本周内的最低价1.83元/公斤(10月10日),比上周的1.82元/公斤上涨0.55%。本周的最低价出现在周前期,最高价出现在周后期,表明本周的菜价是小幅波动、略有反弹的。

上周,最高价比最低价高出4.40%,本周的最高价比最低价高出的幅度为4.92%,价格波动的幅度比上周略有放大。放大的主要原因是本周的最高价、最低价均出现了一定程度的反弹,最高价反弹的幅度更大一些,使得最高价与最低价之间的差距有所拉大。

本周菜价有所反弹,主要原因就是夏季晚茬蔬菜已经基本退市,上市的蔬菜多为秋季蔬菜,是新菜,新菜的价格通常会高于尾期蔬菜。目前看来,近期菜价处于1个调整过程中,很难继续下降,继续下降就会影响菜农的收入,菜农对低价格有所抵制。不过,从个别品种来看,由于供大于求,价格还会有所下降,下降的空间已经缩小。

㈡、本周市场的热点话题

1、尖椒

10月16日,新发地市场尖椒的批发价是0.6-0.9元/斤,上周末(10月9日)的价格是0.6-1元/斤,周环比下降6.25%。去年同期的价格是0.7-1.1元/斤,年同比下降16.67%。

目前上市的尖椒全部产自山东地区,以青州为主。此前上市的赤峰、大同、唐山、张家口的尖椒已经退市。青州尖椒是大棚生产的,分为低温棚和高温棚;此前上市的尖椒是露地生产的。在正常情况下,大棚生产的蔬菜价格应该高于露地生产的价格。但是,本周大棚生产的尖椒价格低于露地生产的价格。之所以出现这种状况,主要就是山东地区在种植秋季尖椒的时候,是夏季尖椒价格最高的时候。

今年夏季,尖椒的价格长时间居高不下,一度甚至高于冬季时的价格,调动了秋季尖椒生产的积极性。新发地市场的商户反映,今年青州地区种植秋季尖椒的面积,比去年同期扩大近1倍,因此秋季大棚尖椒的价格很难达到夏季露地尖椒的价格。

2、西葫芦

10月16日,新发地市场西葫芦的批发价是0.6-0.9元/斤,上周末(10月9日)的价格是0.4-0.6元/斤,周环比上涨50%。去年同期的价格是0.5-1.1元/斤,年同比下降6.25%。

上周西葫芦的价格比较低廉,主要是北京周边地区特别是廊坊地区西葫芦的上市量较大。本周,廊坊地区的西葫芦已经退市,取而代之的是山东聊城的西葫芦。

聊城地区种植秋季西葫芦的时候,是夏季西葫芦价格高企的时候,因此,秋季西葫芦的种植面积明显扩大,使得近期西葫芦的价格开始低于去年同期。

3、紫甘蓝

10月16日,新发地市场紫甘蓝的批发价是0.6-0.65元/斤,上周末(10月9日)的价格是0.65-0.7元/斤,周环比下降7.41%。去年同期的价格是0.3-0.4元/斤,同比上涨78.57%。

上周上市的紫甘蓝绝大部分是河北张家口的张北县生产的,是夏季紫甘蓝的尾期蔬菜。本周上市的紫甘蓝是宁夏银川生产的,运输距离远远超过张家口,但是价格也低于张家口,使得紫甘蓝在新发地市场的批发价环比出现下降。

后期上市的紫甘蓝是河北保定附近生产的,目前已经基本上达到上市条件。但是,农户对目前的收购价并不认同,也不急于销售,所以市场上销售的紫甘蓝全部来自宁夏银川。

新发地市场的商户反映,保定及周边地区生产的秋季紫甘蓝比较多,到了该地紫甘蓝大量上市的时候,恐怕还卖不到目前的价格。

4、菜花

10月16日,新发地市场菜花的批发价是0.4-0.5元/斤,上周末,10月9日的价格是0.8-1元/斤,周环比下降50%。去年同期的价格是0.4-0.6元/斤,年同比下降10%。

本周上市的菜花全部产自北京,是真正的本地蔬菜。新发地市场销售的菜花以大兴生产的为主,其他市场销售的菜花以临近的区县为主,夏季蔬菜主要是张家口地区生产的菜花已经全面退市。退市的原因并不是已经售罄,而是质量已经下降,远远不及北京生产的菜花,北京自产的菜花价格这么低,张家口的菜花运到市场以后卖不出去。

本周的价格还不是本地菜花的最低价。新发地市场的商户反映,秋季菜花种植的时候,恰恰是夏季菜花价格超过冬季菜花价格的时候,这种现象,极大地调动了秋季菜花生产的积极性,使得菜花供应由夏季的短缺转化为秋季的过剩。