北京新发地每周市场动态(2015.9.19-2015.9.25)

一、本周猪肉价格走势分析

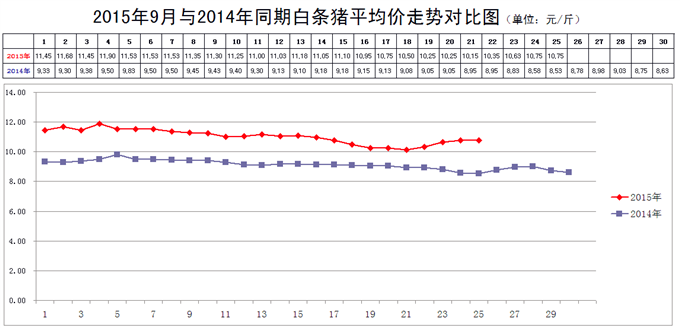

本周白条猪价格走出了1条凹形曲线,周前期继续回落,周后期反弹。

2015年9月25日,新发地市场白条猪的批发平均价是10.75元/斤,比2015年9月18日的10.50元/斤上涨2.38%;比2015年8月25日的11.28元/斤下降4.70%;比2014年9月25日的8.53元/斤上涨26.03%。周环比小幅反弹;月环比降幅较大;年同比涨幅仍然很大。

本周(2015年9月19日至9月25日),新发地市场白条猪批发的平均价在周前期延续上周回落的态势继续走低,周后期价格快速反弹。按照周末的价格走势来看,两节(中秋、国庆)前价格反弹的幅度不会太大,也就到此为止了,难以继续出现较明显的涨幅。

本周白条猪的最高价是10.75元/斤(9月24、25日),比上周的11.18元/斤下降0.43元/斤,降幅3.85%;最低价10.15元/斤(9月21日),比上周的10.50元/斤下降0.35元/斤,降幅3.33%。最高价比最低价高出0.60元/斤,高出5.91%,波动的幅度比上周的6.48%有所收窄。收窄的原因是本周白条猪的最高价、最低价均有所下降,最高价降幅更大一些,使得最高价与最低价之间的差距有所缩小。

本周的最低价出现在周前期、最高价出现在周后期,说明本周肉价出现先回落后反弹的走势。而本周的最低价仍然是7月份以来的最低价。

本周,白条猪的日均上市量为2068.71头,比上周(9月12-18日)的1984.14头增加4.26%;比前2周(9月5-11日)的2066.86头增加0.09%;比前3周(8月29日至9月4日)的1661.83头增加24.48%;比前4周(8月22-28日)的1767.86头增加17.02%。

去年同期日均上市量为2308.14头,今年同比增加-10.37%,上周同比增加的幅度为-9.28%,本周日均上市量同比下降的幅度略有扩大。

最近几周,上市量同比下降的幅度,一直低于15%,这里面说明了2个问题:一般来说,今年毛猪的产能同比下降的幅度在15%左右,白条猪的供应能力也应该同步下降15%左右。但是,今年6、7月份,白条猪上市量同比降幅接近20%,说明当时确实存在着惜售现象;现在降幅接近10%,是此前压栏的结果。另外,近期白条猪降幅比较明显,一旦压栏的现象消除以后,白条猪上市量同比的降幅接近15%,肉价继续下降的空间就会逐步缩小。

本周日均上市量环比增加,价格环比上涨,主要是临近两节,需求转旺,对肉价产生一定的拉动作用的结果。但是,秋季仍然属于肉类消费的淡季,两节期间市场需求转旺是阶段性的转旺,对肉价的拉动作用不会持久。短时间肉价反弹,不应该成为毛猪惜售、压栏的理由,养猪场仍然需要坚持顺时出栏的原则。

目前,就全国而言,猪价处于高位调整过程中,总体上的表现是稳中有降的趋势。肉价在中秋节、国庆节之前没有出现较大的波动,也说明肉价仍然处于高位调整的过程中,后期会逐渐趋于稳定。因此,养猪场不必过于担心,肉价还会在高位继续运行一段时间,但是像6月下旬至7月上旬时的那般涨幅,后期是不会出现的;也不会出现9月上中旬那样连续的、明显的下降;有可能会出现1个阶段性的稳定期。

在这种形势下,养殖场仍然需要坚持顺时出栏的原则。

二、本周鸡蛋价格走势

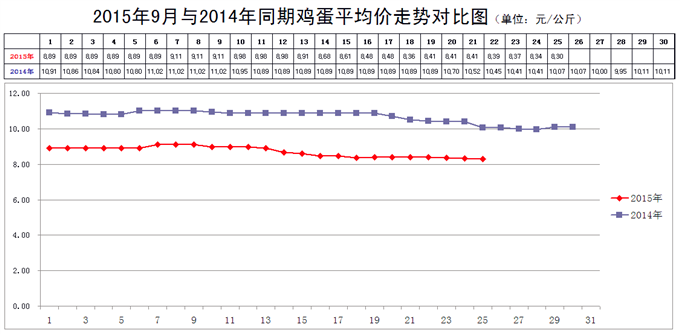

本周鸡蛋价格小幅回落。

9月25日,新发地市场鸡蛋的批发价是4.15元/斤,比9月18日的4.18元/斤下降0.72%;比2015年8月25日的4.49元/斤下降7.57%;比2014年9月25日的5.04元/斤下降17.66%。周环比小幅回落;月环比降幅较大;年同比降幅仍然很大。上周末,年同比下降的幅度为23.30%,本周同比降幅明显收窄。

本周鸡蛋价格在上周明显回落的基础上继续回落,回落的幅度很小,说明鸡蛋价格也进入了1个调整期。这种调整,实际上是在看北蛋南运的规模是不是快速萎缩,如果南运的规模逐渐递减,价格还会继续下滑,如果趋于稳定,价格就会暂时进入稳中有降的态势。

总体上看,中秋节过后,糕点厂用蛋量会快速萎缩,拉动鸡蛋价格反弹的因素已经解除。

近期北方鸡蛋产能与需求的平衡关系没有发生质的转变,北方主产区产能大于北方当地需求的基本面没有改变。目前的价格走势仍然属于季节性的高位阶段,只不过是季节性高位的尾期。

三、本周蔬菜价格走势

㈠基本概况

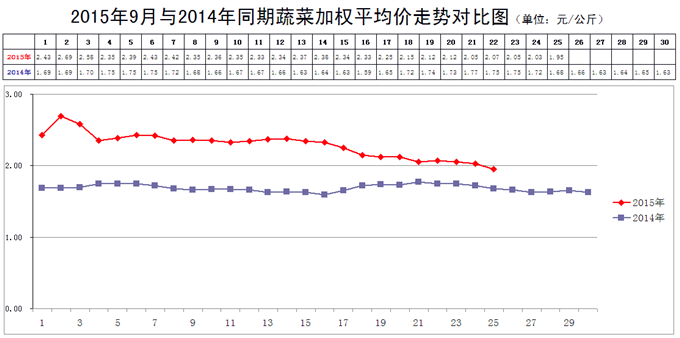

本周蔬菜价格明显下降。

9月25日,新发地市场蔬菜的加权平均价是1.95元/公斤,比9月18日的2.15元/公斤下降9.30%;比去年同期的1.68元/公斤上涨16.07%。周环比明显下降;年同比涨幅依然较大。上周末,年同比上涨25%,本周末为上涨16.07%,同比涨幅明显缩小。同比涨幅缩小的原因是本周价格降幅较大。

本周内的最高价2.12元/公斤(9月19、20日),比上周的2.38元/公斤下降10.92%;本周内的最低价1.95元/公斤(9月25日),比上周的2.15元/公斤下降9.30%。本周的最高价出现在周前期,最低价出现在周后期,表明本周的菜价是波动下行的。

上周,最高价比最低价高出10.70%,本周的最高价比最低价高出的幅度为8.72%,价格波动的幅度比上周有所收窄。收窄的主要原因是本周的最高价、最低价均出现了一定幅度的下降,最高价的降幅更大,使得最高价与最低价之间的差距有所缩小。此外,本周的最高价低于上周的最低价,说明本周菜价整体上是低于上周的。

本周菜价明显下降。本周出现的最低价是今年以来的最低价,说明夏季蔬菜价格走势没有表现出季节性下降的特点,长时间居高不下;秋季蔬菜即将大量上市,迫使夏季晚茬蔬菜价格急速走低。

今年夏季蔬菜供应长时间处于偏紧状态,秋季蔬菜生长势头良好,供应明显改观。现在,留给夏季晚茬蔬菜销售的时间已经不多,夏季晚茬蔬菜的价格还有继续下降的空间。

待到秋季蔬菜大量上市的时候,由于质量好于夏季蔬菜,一些设施蔬菜的生产成本高于露地蔬菜的成本,部分蔬菜的价格可能会出现一些回升。但是,由于秋季蔬菜供应的状况会相对宽松,价格回升的动力有限。

㈡、本周市场的热点话题

1、芹菜

9月25日,新发地市场芹菜的批发价是0.4-0.6元/斤,上周末(9月18日)的价格是0.8-1.6元/斤,周环比下降58.22%。去年同期的价格是0.2-0.4元/斤,年同比上涨66.67%。

本周上市的芹菜主要是河北张家口地区的芹菜,以张北县为主;其他还有北京、天津的芹菜。由于去年夏季张家口地区的芹菜价格过低,今年夏季大幅减种,造成夏季芹菜的价格大幅反弹,甚至与冬季的价格持平。今年当地种植芹菜的农户收入颇丰。1个月前,当地芹菜的收购价达到1.1-1.2万元/亩,农户待价而沽,市场价格大幅上涨。

目前,当地还有大量芹菜待售,但是已经出现了初霜冻,凸显销售的紧迫性。此外,北京、天津的秋季芹菜已经进入收获期,张家口的芹菜如果不尽快销售出去,只有留在地里这1条出路。所以,本周芹菜价格跌幅过半。

2、土豆

9月25日,新发地市场土豆的批发价是0.55-0.75元/斤,上周末(9月18日)的价格是0.5-0.9元/斤,周环比下降7.14%。去年同期的价格是0.5-0.8元/斤,年同比持平。

上周,我们已经关注到了土豆,本周在继续关注土豆。关注的原因就是我们近期经常接到求助电话,希望我们动员市场上的商户到张家口、内蒙去收购土豆。

从表面上看,本周土豆周环比价格降幅并不很大,年同比也是持平的。但是,逝者如斯夫,本周的土豆已经不是上周的土豆了。上周上市的土豆还有单重100g左右的土豆,本周,在产地,150g以下的土豆已经运往了淀粉厂,淀粉厂收购价格是0.28元/斤,还要扣除20%的泥土,实际价格在0.224元/斤左右。由于大量单重150g以下的土豆运往淀粉厂,淀粉厂已经堆满土豆并且开始拒收了。市场上销售的土豆全部是单重150g以上的土豆,所以土豆批发的最低价由上周的0.50元/斤上涨到0.55元/斤。而单重在250g以上的土豆已经由上周的0.90元/斤下降到0.75元/斤。1周的时间,这种规格的土豆价格下降了16.67%。

虽然土豆价格年同比持平,去年市场上有单重在100g左右的土豆,今年则是150g以上的土豆。向市场求助的电话主要是河北张家口和内蒙中东部地区。

那里秋季的土豆目前正在面临销售的困境,特别是在9月中下旬以后,北方各个产区都开始刨土豆了,大量土豆集中上市,价格迅速下滑。与河北北部张家口、承德交界的乌兰察布、锡林郭勒地区的土豆都进入了开刨阶段。往年土豆开刨以后,大批储存商进入产地收储,今年储存商均在观望。储存商观望是3个原因造成的:

⑴、是今年土豆的种植面积较大,储存商认为价格还有下降的空间,所以在等待降价;

⑵、是去年土豆的储存商大部分出现亏损,是收购价较高、销售价较低造成的。特别是到今年的4月份前后,新发地市场冬储的土豆批发价格低于土豆在产地秋季入库时的价格,收购、销售价格倒挂;

⑶、是今年土豆出现了病害较明显,上述地区的土豆一部分受到疮痂病病菌侵害。这样的土豆,丝毫不影响食用,但是不耐储存,存放2、3个月就容易出现腐烂现象,所以储存商不敢收储。出现疮痂病的原因就是种植的重茬,在同一地块连续种植同一作物。也有天气的原因,降雨不均衡,一段时间连续高温;一段时间连续降雨。

目前的情况是这样的:淀粉厂的土豆已经收满;农户自己没有储存能力;已有的冷库、地窖已经被储存商预定;整车的棉被在运往土豆主产区,已经开刨的土豆只好先用棉被苫盖。

今年夏季,蔬菜的价格上升到近5年同期的高点,主要原因就是蔬菜的种植面积减少。那么减种蔬菜以后富余的耕地干什么去了,就是改种了土豆。所以,今年秋季土豆是个大丰收年。今年秋季土豆出现卖难,是建立在夏季蔬菜种植面积减少的基础上的,是生产的结构性不均衡的表现。

3、芋头

9月25日,新发地市场芋头的批发价是1.4-1.5元/斤,上周末(9月18日)的价格是1.8-2元/斤,周环比下降23.68%。去年同期的价格是1.8-2元/斤,同比下降23.68%。

新发地市场销售的芋头主要分为3种:1种是小毛芋头,就是我们统称的芋头,主产地是山东、安徽,以山东青州为主;1种是香芋,主产地是浙江;1种是荔浦芋头,主产地是广西的荔浦。

芋头已经连续2年减产,前年是长时间高温;去年是交替出现的高温、干旱;今年芋头没有减产,价格回归到正常年景的水平。

今年的新芋头刚刚开始上市,后期还有一定的下降空间。总体上看,香芋的价格与小毛芋头的价格基本持平,荔浦芋头的价格比小毛芋头的价格略高0.2元/斤左右。

4、尖椒

9月25日,新发地市场尖椒的批发价是0.6-1元/斤,上周末,9月18日的价格是0.6-1.3元/斤,周环比下降15.79%。去年同期的价格是0.5-1.3元/斤,年同比下降11.11%。

今年夏季,主产地为山西大同、内蒙赤峰、河北张家口的尖椒、柿子椒的价格一直偏高,直到上周,山东青州秋季的尖椒、柿子椒开始上市,价格才开始回落。本周,山东尖椒、柿子椒的上市量逐渐加大,价格继续回落,接近正常价格水平。

目前的价格中,1元/斤上下的是山东尖椒,0.6元/斤上下的是冷凉地区尖椒。新发地市场的商户反映,山东地区在种植尖椒的时候,正是尖椒的价格高企的时候,所以秋季尖椒的种植面积是比较大的,今年秋季尖椒的价格会明显低于夏季的价格。