北京新发地每周市场动态(2015.8.15-2015.8.21)

一、本周猪肉价格走势分析

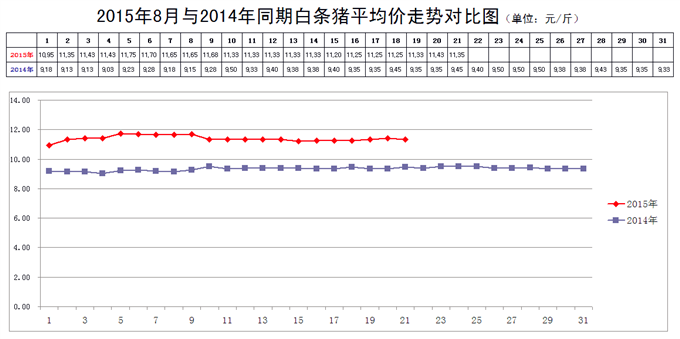

本周白条猪价格走势平稳,周后期略有回升。

2015年8月21日,新发地市场白条猪的批发平均价是11.35元/斤,比2015年8月14日的11.33元/斤上涨0.18%;比2015年7月21日的10.90元/斤上涨4.13%;比2014年8月21日的9.45元/斤上涨20.11%。周环比微幅上调;月环比小幅上涨;年同比涨幅明显。

本周(2015年8月15日至8月21日),新发地市场白条猪批发的平均价走势相对平稳,小幅波动,略有回升。

本周白条猪的最高价是11.43元/斤(8月20日),比上周的11.68元/斤下降0.25元/斤,降幅2.14%;最低价11.20元/斤(8月15日),比上周的11.33元/斤下降0.13元/斤,降幅1.15%。最高价比最低价高出0.23元/斤,高出2.05%,波动的幅度比上周的3.09%明显收窄。收窄的原因是本周白条猪的最高价、最低价均有所下降,最高价降幅更大一些,使得最高价与最低价之间的差距明显缩小。

本周的最低价出现在周前期,最高价出现在周后期,说明本周肉价在周后期有所回升。

本周,白条猪的日均上市量为1779.14头,比上周(8月7-14日)的1809.57头下降1.68%;比前2周(8月1-7日)的1749.86头增加1.67%;比前3周(7月25-31日)的1695头增加4.96%;比前4周(7月18-24日)的1771.14头增加0.45%。

去年同期日均上市量为2130.43头,今年同比增加-16.49%,上周同比增加的幅度为-13.94%,本周日均上市量同比下降的幅度略有放大。

本周日均上市量环比小幅下降,主要是因为上周处于立秋节气期间,上市量明显增大,而本周是立秋节气之后,消费量有所下降,导致上市量环比小幅下降。去年同期,由于毛猪产能过剩,立秋节气过后,上市量是增加的,所以导致本周日均上市量同比下降的幅度有所扩大。

尽管本周日均上市量环比有所下降,白条猪批发的平均价也是有所下降的,周内的最高价与最低价均出现下降,是需求归于平稳造成的。

本周,肉价实际上是在高位进行着调整。总体上看,毛猪的供应能力是不如2014年,这是经过长达1年之久的去产能化的结果,是去年广大养殖户被迫压缩产能的成果。去年同期毛猪产能严重过剩,现在,已经把严重过剩的产能去除掉了,毛猪供应基本上进入到供求大体平衡的状态,价格会出现恢复性上涨而不会出现报复性上涨。近期的价格调整,实际上就是在恢复性上涨与报复性上涨之间调整,是对前期涨幅过大、上涨速度过快进行的调整。

从新发地市场近几年白条猪的销量变化来看:2014年销售白条猪79万2267头,比2013年增加16.43%,比2012年增加34.04%。即便是毛猪供应能力下降15-20%,供应能力仍然好于2012年。而2015年7月份,日均上市量比2012年同期增加13.15%,肉价却大幅上涨26.23%。这种上涨就不是因为上市量不足拉动的,而是另有推手。我们反复强调肉价存在着虚高的成分,就是因为如果把此波涨幅拉得过大,对养殖业的发展则是一场灾难。它会促使养殖业加快跌入亏损的进程,在肉价的大起大落过程中把养殖场推到波峰与波谷之间。这种颠簸,对养殖业的发展实际上是一种致命伤害。

以前读书时,读到过鲁迅先生讲过的1个故事:他说,从前,有1个大户人家给自己的孩子办满月,好多人前来道贺。其中有1个人说:这孩子以后会当官的。主人特别高兴,把这个人奉为上宾;又有1个人说:这孩子以后会发财的。主人也特别高兴,把这个人请到了上座。这时候又有1个人说:这孩子以后会死的。主人很生气,着人把他轰出了家门。鲁迅先生接着说:说这孩子以后会当官的,未必;说这孩子以后会发财的,未必;说这孩子以后会死的,这是真的。随后,鲁迅先生又抨击了“说假话的被奉为上宾,说真话的被轰出了家门”的世风,这是后话。肉价上涨,是众多养殖场的企盼,是对前期亏损的补偿,是市场经济的正常表现。如果把期望值定得过高,实际上是脱离实际的。虚高的价格只能维持一时,难以长久。更主要的是,如果把虚高的价格视为正常价格,很容易对后期的生产、销售造成误导,加大肉价波动的频率和幅度。

因此,对于这一波上涨的行情,我们需要冷静观察,冷静应对。对养殖场来说,顺时出栏仍然是首选。

二、本周鸡蛋价格走势

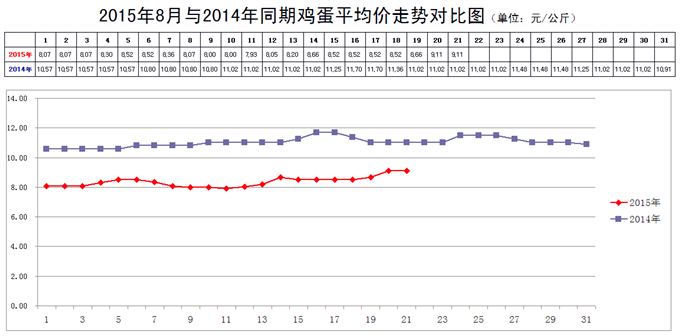

本周鸡蛋价格周前期下滑,周后期反弹,反弹以后的价格继续走高。

8月21日,新发地市场鸡蛋的批发价是4.56元/斤,比8月7日的4.33元/斤上涨5.31%;比2015年7月21日的3.45元/斤上涨32.17%;比2014年8月21日的5.51元/斤下降17.24%。周环比明显上涨;月环比涨幅很大;年同比降幅仍然很大。上周末,年同比下降的幅度为23.09%,本周同比降幅有所收窄。主要的原因是去年同期鸡蛋价格相对稳定,而今年价格波动上行,使得与去年同期价格差距有所缩小。

本周鸡蛋价格环比上涨,主要是受到糕点厂用蛋量增加的拉动。糕点厂在近期用蛋量增加是刚性需求,对价格上涨的承受力比较强。其他拉动价格上涨的因素仍然存在,使得近期鸡蛋价格居高不下。

新发地市场的商户对后期价格的走势均有预判,但是看法也出现了分歧。一部分商户认为价格已经“到头”,后期很难继续上涨;一部分商户认为,价格还有小幅上涨空间,价格仍然会在高位运行一段时间。但是,大家总体上感觉,目前的价格确实是比较高的,近期的涨势是比较迅猛的,后期的价格基本上会在目前的价位波动一段时间。

短时间内,拉动鸡蛋价格在高位运行的因素依然存在,鸡蛋价格难以出现实质性的下降。

不过,从总体上看,鸡蛋产能大于需求的状态并没有发生质的转变,特别是北方产区。近期价格上涨属于阶段性、季节性上涨。

三、本周蔬菜价格走势

㈠基本概况

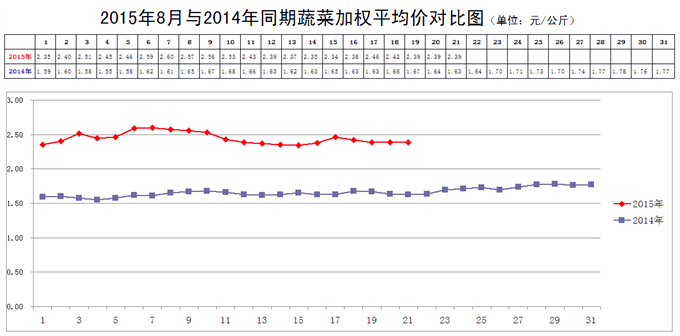

本周蔬菜价格小幅波动,仍然居于近几年同期的高点。

8月21日,新发地市场蔬菜的加权平均价是2.39元/公斤,比8月14日的2.35元/公斤上涨1.70%;比去年同期的1.63元/公斤上涨46.63%。周环比大幅下降;年同比涨幅很大。上周末,年同比上涨44.17%,本周末为上涨46.63%,同比涨幅有所放大。

本周内的最高价2.46元/公斤(8月17日),比上周的2.57元/公斤下降4.28%;本周内的最低价2.34元/公斤(8月15日),比上周的2.35元/公斤下降0.43%。本周的最低价出现在周前期,最高价出现在周中期,表明本周的菜价周前期波动幅度较大,周后期走势平稳。

上周,最高价比最低价高出9.36%,本周的最高价比最低价高出的幅度为5.13%,价格波动的幅度比上周有所收窄。收窄的主要原因是本周的最高价、最低价均有所下降,最高价降幅略大一些,使得最高价与最低价之间的差距有所缩小。

本周菜价波动幅度较小,主要有3个原因:

1、夏季晚茬蔬菜开始上市,供应相对稳定;

2、本周前期北京外围地区出现明显降雨,对部分蔬菜影响较大,周后期这种影响逐渐消退;

3、大宗蔬菜的价格基本稳定,小品种蔬菜价格波动较大,小品种对整体价格影响相对较小。

后期蔬菜供应整体稳定,价格会表现出稳中有降的趋势。

㈡、本周市场的热点话题

1、洋葱(黄皮)

8月21日,新发地市场洋葱(黄皮)的批发价是0.7-0.8元/斤,上周末(8月14日)的价格是0.8-0.85元/斤,周环比下降9.09%。去年同期的价格是0.45-0.6元/斤,年同比上涨42.86%。

由于甘肃的洋葱开始上市,本周洋葱价格有所下降。前期上市的洋葱主要产自3个产区:1个是内蒙的通辽;1个是黑龙江的绥化;还有就是少量江苏徐州和山东南部济宁、临沂一带。甘肃洋葱上市,缓解了洋葱供应偏紧的局面。

今年春季以来,在云南洋葱退市以后,河南南阳、山东、江苏的洋葱上市量一直不足,导致洋葱价格长时间居高不下,大幅度地高于去年同期。近期甘肃洋葱上市以后,洋葱供应偏紧的局面有所缓解,但是价格仍然明显高于去年同期。

去年洋葱的价格一直处于低位,影响了今年洋葱的种植面积。甘肃洋葱种植面积同比下降的幅度较小,但是今年甘肃由于旱情比较严重,洋葱的亩产也是下降的,所以后期洋葱的价格还会继续在高于去年同期的价位上运行。

新发地市场的商户反映,甘肃洋葱在苗期受旱,死苗的现象比较普遍,在成熟期出现的旱情同样影响比较严重。有1家种植基地的销售代表说,他们家种了500亩洋葱,一遍水还没有浇完,前面浇过的地块就又干了。今年洋葱的个头普遍小一些,导致亩产下降。

现在上市的洋葱是早茬的,晚茬洋葱的长势稍好一些,后期洋葱的价格还会有所下降,但是降幅恐怕不会太大。

2、大葱

8月21日,新发地市场大葱的批发价是1.1-1.8元/斤,上周末(8月14日)的价格是1.1-1.7元/斤,周环比上涨3.57%。去年同期的价格是0.4-0.9元/斤,同比上涨123.08%。

近期大葱的价格相对稳定,虽然经常出现一些波动,但是总体上波动的幅度都不大。一般来讲,山东大葱的价格围绕着1.70元/斤的价位波动,河北大葱围绕着1.10元/斤的价位波动。尽管大葱的价格波动不大,但是始终大幅度地高于去年同期。

目前上市的大葱绝大部分是今年春季育苗、栽种的。今年春季,正是福建、浙江、上海鲜葱卖难的时候,也是山东、河北冬储大葱卖难的时候,影响了山东、河北葱农育苗、栽种的积极性,导致夏季大葱的价格长时间居高不下。

近期上市的山东大葱主要以潍坊安丘的为主,青岛平度的早茬大葱面临退市、晚茬大葱即将上市,处于青黄不接的时期,所以大葱的价格始终坚挺。等到平度晚茬大葱进入批量上市时期,还需要半个月左右的时间,山东大葱的整体价格会有所回落,但是回落的幅度不大。主要原因仍然是夏季大葱种植面积不足造成的。

夏季大葱的价格长时间居高不下,有可能会刺激到秋季大葱的生产。新发地市场的商户反映,秋季大葱的种植面积会明显好于夏季大葱,秋季大葱包括冬储大葱的价格肯定会比现在的价格出现较大幅度的回落。

3、大蒜

8月21日,新发地市场大蒜的批发价是3.1-3.7元/斤,上周末(8月14日)的价格是2.7-3.3元/斤,周环比上涨13.33%。去年同期的价格是1.5-2.2元/斤,同比上涨83.78%。

本周大蒜的价格继续上涨,新发地市场大蒜的价格已经连续上涨了2周。

新发地市场的商户反映,市场上大蒜价格上涨,主要是产地价格上涨拉动的。目前的形势是这样的:产地价格上涨拉动销地价格上涨,销地价格上涨的幅度低于产地价格上涨的幅度,销地价格上涨的进度落后于产地价格上涨的进度。一句话,就是产地价格上涨了,销地价格难以上涨,销地大蒜批发商均出现程度不同地亏损。销地市场的批发商主要是为了留住自己辛辛苦苦建立起来的客户群。

产地大蒜入库活动已经进入尾期。往年是8月10日关库门,今年库门关闭的时间略晚一些,后期入库的大蒜,庫主对质量是不予担保的,大蒜如果在库中出芽,是货主的责任。

今年入库的大蒜基本上与去年持平,大蒜今年入库大蒜的价格却明显高于去年。去年入库的大蒜在较低的价位上还没有卖完,今年入库的大蒜在较高的价位上能否全部销售出去,引起了许多人的怀疑。

4、生姜

8月21日,新发地市场生姜的批发价是2-3元/斤,上周末,8月14日的价格是2-3.2元/斤,周环比下降3.85%。去年同期的价格是7-9元/斤,年同比下降68.75%。

生姜的价格在最近2个月中一直在缓慢下滑,本周价格环比也是下滑的,下滑的幅度并不很大,这种走势是相对理智的。

今年生姜的种植面积比去年扩大约3成,去年是生姜的丰产年,今年生姜的总产量会较大幅度地超过去年。

今年新姜在寒露前后进入收获期,新姜需要经过3-4个月的储存期才能作为老姜或者生姜上市。目前窖存的生姜仍然比较多,在新姜收获之前需要为新姜腾出地窖,所以窖存的生姜面临着尽快销售的压力,价格在连续下滑。

目前市场上销售的生姜,姜头的价格在2元/斤上下,大块生姜的价格接近3元/斤。新发地市场的商户认为,待今年的新姜成为老姜或者生姜以后,大块生姜的价格一般会接近2元/斤。

明年生姜的种植面积不要继续扩大了。