北京新发地每周市场动态(2015.8.8-2015.8.14)

一、本周猪肉价格走势分析

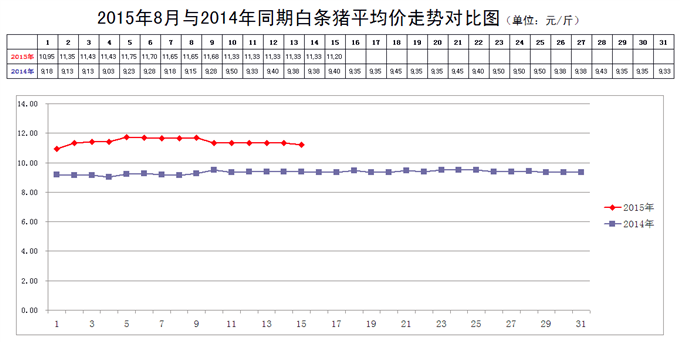

本周白条猪价格稳中有降。

2015年8月14日,新发地市场白条猪的批发平均价是11.33元/斤,比2015年8月7日的11.65元/斤下降2.75%;比2015年7月14日的11.05元/斤上涨2.53%;比2014年8月14日的9.38元/斤上涨20.79%。周环比小幅下降;月环比小幅上涨;年同比涨幅明显。

本周(2015年8月8日至8月14日),新发地市场白条猪批发的平均价稳中有降,波动下行。

本周白条猪的最高价是11.68元/斤(8月9日),比上周的11.75元/斤下降0.07元/斤,降幅0.60%;最低价11.33元/斤(8月10-14日),比上周的10.95元/斤上涨0.38元/斤,涨幅3.47%。最高价比最低价高出0.35元/斤,高出3.09%,波动的幅度比上周的7.31%明显收窄。收窄的原因是本周白条猪的最高价下降、最低价上涨,使得最高价与最低价之间的差距明显缩小。

本周的最高价出现在周前期,最低价出现在周中后期,说明本周肉价显现出高位回落的态势。

本周,白条猪的日均上市量为1809.57头,比上周(8月1-7日)的1749.86头增加3.41%;比前2周(7月25-31日)的1695头增加6.76%;比前3周(7月18-24日)的1771.14头增加2.17%;比前4周(7月11-17日)的1697.43头增加6.61%。

去年同期日均上市量为2093头,今年同比增加-13.94%,上周同比增加的幅度为-15.27%,本周日均上市量同比下降的幅度略有缩小。

日均上市量已经连续2周环比增加了。上周日均上市量环比有所增加,是因为临近立秋,需求增加造成的;本周上市量环比增加则预示着毛猪供应在逐渐摆脱惜售的心理并且逐渐恢复到常态。去年同期日均上市量环比也是增加的,但是增加的幅度很小。因此,本周上市量同比下降的幅度有所缩小。

上周上市量增加,价格上涨,主要是需求强劲造成的。本周上市量增加,价格下滑则是价格回归常态的表现。

在上周的《价格走势分析》在我们说道:“本周出现的最高价极有可能是本轮肉价上涨的峰值,后期,或者说2-3年之内,这个价位仍然属于最高价。”根据本周肉价的走势来看,今年后期的“两节”、春节期间,肉价都很难突破立秋节气之前出现的这个最高价了。原因有五:

1、今年肉价应该上涨,但是此波涨势过猛、过大,存在着虚高水分

⑴、农业部数据显示,3月份能繁母猪存栏量同比下降15%左右;也有的大数据显示,3月份能繁母猪的存栏量比高峰时下降20%左右,为肉价出现恢复性上涨提供了空间。

⑵、新发地市场2014年销售白条猪79万2267头,比2013年增加16.43%,比2012年增加34.04%。即便是毛猪供应能力下降15-20%,供应能力仍然好于2012年。而2012年是毛猪供应与需求大体平衡的年份,因此,2015年的供应能力强于2012年,仍然属于供应与需求大体平衡的年份,肉价不应该比2012年大幅上涨。

⑶、2015年7月份,日均上市量比2013年同期减少3.27%,肉价上涨20.04%;日均上市量比2012年同期增加13.15%,肉价上涨26.23%。这说明白条猪的上市量同比不论是增加还是下降,肉价都在上涨,上涨的原因并不完全是供应量下降造成的。这种上涨存在着有悖于市场规律的成分。

⑷、一般情况下,是猪价上涨拉动肉价上涨。但是此波上涨是白条猪价格上涨拉动了猪价的上涨。从新发地市场来看,是肉价上涨的时间领先于猪价上涨的时间;肉价上涨的幅度领先于猪价上涨的幅度。

⑸、由于北京肉价上涨,拉动北方猪价上涨,北方猪价一度超过南方猪价,这是不正常的情况。6月上旬还是北猪南运,到6月下旬就转化为南猪北运。是北方肉价上涨拉动北方猪价上涨,是北方猪价拉动南方猪价上涨,有悖于常规。

⑹、新发地市场场厂挂钩的屠宰场在拉动肉价上涨的过程中功不可没。他们在6月初就制定出肉价达到或者突破25元/公斤的目标价格,在立秋节气前后没有实现。当时在肉价上涨的过程中我们已经发出肉价上涨已近强弩之末的提示。

2、肉价上涨的幅度和速度已经不能被市场所接受

在肉价上涨的过程中,我们谈到,“本周(2015年7月25日至7月31日),1位商户对自己的销售做了统计,他在某一天销售了8头,16片(扇)白条,获得毛利18元,销售1片白条(半头猪)仅获得1元多一点的毛利,当日获利不够当日的饭钱。

卖16片肉挣了18块钱,是个老商户,新发地市场有1个新商户,那天只卖了3片肉,毛利-100元,赔了100元。”

主要原因就是白条猪价格上涨以后,分割肉如果同步上涨,客户就不接受,就会流失。新发地市场销售分割肉的商户为了留住自己的客户,只能赔本赚吆喝。

“白条猪价格上涨,分割肉价格难以上涨,这种现象具有‘不可持续性’。”所以白条猪价格上涨的势头已近强弩之末。

3、造成6、7月份毛猪阶段性供应偏紧的原因已经消失

每年的冬春季,都是仔猪存活率较低的季节。2014年春季,曾经有“黄浦江上漂死猪”的报道;2015年春季,有“加工病死猪肉”的报道,说明春季仔猪的死亡率是比较高的。这些夭折的仔猪,本应该在6、7月份上市,因为夭折,造成6、7月份毛猪出栏量下降,形成阶段性供应偏紧的状况。

春季过后,仔猪夭折的现象已经减弱,阶段性供应偏紧的因素也随之解除,后期供应会明显好于6、7月份。

4、能繁母猪存栏量降到历史的低点,单头能繁母猪的产能上升到历史的高点

农业部的数据显示,在今年的3月份,能繁母猪存栏量已经降到历史的低点。有些业内人士认为,在能繁母猪降到历史的低点必然导致肉价涨到历史的高点。其实,他们忽略了近几年单头能繁母猪每年能够提供的出栏肉猪已经上升到历史的高点。

有数据显示,10年前,1头能繁母猪每年能够向市场提供的出栏肉猪只有13-14头,而近几年已经逐渐增加到16-17头,单头能繁母猪的产能已经有了明显提高。能繁母猪总存栏量下降可以从单头能繁母猪产能的提高得到弥补,能繁母猪总存栏量下降的幅度与毛猪总产能下降的幅度并不完全一致。因此,今年肉价不会出现历史的高点。8月初的肉价,只是后2-3年的高点。不排除后期仍然会出现偶发因素,有可能造成短时间肉价的高点,但是持续的时间都会比较短,昙花一现而已。

5、肉价上涨乏力,但是仍将继续保持在高位,波动下行

8月初的价位是此1波肉价上涨的峰值,后期很难突破这个价位,并不意味着养猪场就会陷入亏损的境地,肉价还会继续在高位运行一段时间。肉价保持在高位,也并不意味着肉价还会继续上涨。总体上看,肉价会出现波动下行的态势,但是季节性因素或者需求进入旺季,仍然能够对肉价保持阶段性的坚挺起到有力地支撑。

我们之所以反复强调7月初、8月初肉价中存在虚高的水分,就是为了避免养猪场受到高价位的诱导,急于扩大产能,从而导致新一轮的供应过剩。我们对今年毛猪供应的总体形势是这样看的:

1、今年毛猪产能下降;

2、产能下降仅仅是把去年过剩的那部分去除掉了;

3、毛猪的实际供应能力仍然处于供求大体平衡、略有盈余的水平,今年毛猪实际供应能力不存在短缺的问题。

4、肉价应该同比上涨,总体价格水平不应该超过2012年。

因此,对于养殖场来说,顺时出栏仍然是首选。惜售有可能会减少收入。

二、本周鸡蛋价格走势

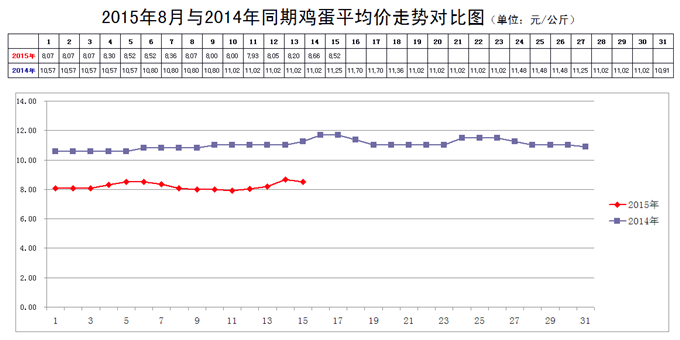

本周鸡蛋价格周前期下滑,周后期反弹,反弹以后的价格继续走高。

8月14日,新发地市场鸡蛋的批发价是4.33元/斤,比8月7日的4.18元/斤上涨3.59%;比2015年7月14日的3.47元/斤上涨24.78%;比2014年8月14日的5.63元/斤下降23.09%。周环比明显上涨;月环比涨幅很大;年同比降幅仍然很大。上周末,年同比下降的幅度为22.59%,本周同比降幅有所扩大。主要的原因是去年同期鸡蛋价格稳步上涨,而今年价格处于波动之中,使得与去年同期价格差距有所拉大。

本周鸡蛋价格在周前期下滑,主要是北蛋南运出现暂时间歇;周后期反弹是受到南方地区价格走高的拉动。因此,近期鸡蛋价格走势是受到多种因素的影响,不时地出现一些波动,这些波动实际上就是价格的调整,价格随着供求关系的调整而波动。上周我们谈到,近期“价格上涨的动力主要来源于4个方面:

1、夏季高温造成蛋鸡厌食,影响鸡蛋产量;

2、6-7月份,北方产区淘汰在产蛋鸡数量较大,致使在产蛋鸡存栏量下降,鸡蛋产能阶段性下降;

3、南方地区受到强降雨与高温天气的轮番袭击,鸡蛋产量降幅明显,对北方鸡蛋需求最大。北蛋南运拉高了北方产区价格;

4、临近中秋,糕点厂鸡蛋储备、用量增加。”

此外,本周新发地市场的商户反映,在鸡蛋供应宽松的情况下,鸡蛋价格受到鸡蛋期货、大盘的影响较小;在鸡蛋供应偏紧的情况下,从近期的价格走势中,又可以看到期货、大盘的身影。只要鸡蛋价格与期货、大盘同步,价格波动的频次与幅度就会被放大,近期很有可能出现价格虚高的局面,养殖场不要被虚高的价格所误导。

7月下旬以后,养鸡场进入盈利区间。最近3周,上涨以后的价格是养鸡场摆脱亏损的价格,养鸡场已经进入盈利区间。但是本周的价格仍然大幅度地低于去年同期。

短时间内,拉动鸡蛋价格走高的因素依然存在,鸡蛋价格会在高位继续运行一段时间。

总体上看,鸡蛋产能大于需求的状态并没有发生质的转变,近期价格上涨属于阶段性、季节性上涨,过了这个阶段、这个季节,鸡蛋供应大于需求的状态还会在价格上有所表现。

三、本周蔬菜价格走势

㈠基本概况

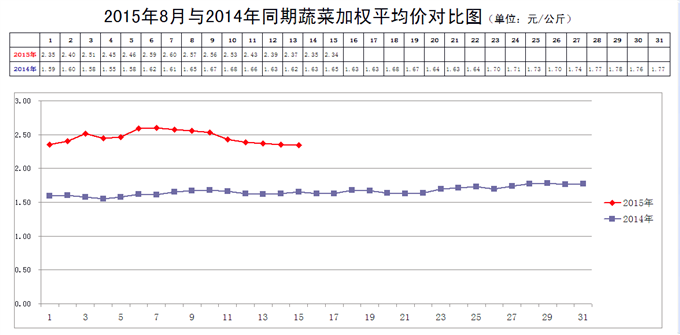

本周蔬菜价格出现连续下滑,下滑以后的价格仍然处于近5年同期的高位。

8月14日,新发地市场蔬菜的加权平均价是2.35元/公斤,比8月7日的2.60元/公斤下降9.62%;比去年同期的1.63元/公斤上涨44.17%。周环比大幅下降;年同比涨幅很大。上周末,年同比上涨61.49%,本周末为上涨44.17%,同比涨幅明显收窄。

本周内的最高价2.57元/公斤(8月8日),比上周的2.60元/公斤下降1.15%;本周内的最低价2.35元/公斤(8月14日),与上周的2.35元/公斤持平。本周的最高价出现在周前期,最低价出现在周后期,表明本周的菜价波动下行,降幅明显。

上周,最高价比最低价高出10.64%,本周的最高价比最低价高出的幅度为9.36%,价格波动的幅度比上周有所收窄。收窄的主要原因是本周的最高价下降、最低价持平,使得最高价与最低价之间的差距有所缩小。

本周菜价有所回落,主要有3个原因:

1、夏季早茬蔬菜供应不足,造成价格连续高企。本周,夏季晚茬蔬菜开始上市,供应状况好于早茬,价格连续回落;

2、前几周北方产区降雨较多,影响了鲜嫩蔬菜的生长,价格急剧走高;本周降雨减少,鲜嫩蔬菜供应逐渐恢复;

3、北方主产区的洋葱、土豆开始上市,这属于大宗蔬菜,在加权平均价中占有较大的权重比,大宗蔬菜价格下降,对加权平均价的影响较大。

后期蔬菜供应整体稳定,价格会表现出稳中有降的趋势。

㈡、本周市场的热点话题

1、散菜花(青梗菜花、有机菜花)

8月14日,新发地市场散菜花的批发价是1.2-2元/斤,上周末(8月7日)的价格是3.5-4元/斤,周环比下降57.33%。去年同期的价格是0.5-1元/斤,年同比上涨113.33%。

夏季上市的菜花、散菜花全部来自河北北部的张家口地区。由于去年夏季菜花、散菜花的价格过低,今年种植面积锐减。特别是早茬的散菜花,供应不足,价格经常是同比能够翻两番。上周末比去年同期的0.6-0.8元/斤的价格上涨435.71%。供应不足,以至于需要到甘肃兰采购菜花进京销售。

造成散菜花价格猛涨的原因主要有2个,1个是种植面积锐减,1个张家口地区前期冰雹天气较多,许多蔬菜被冰雹打坏。

本周,张家口沽源的晚茬散菜花开始上市,供应量明显加大,价格跌幅过半。即便如此,价格同比仍然翻番。

后期价格还会有一定幅度的回落,但是回落的幅度并不很大。

2、架豆

8月14日,新发地市场架豆的批发价是1.5-2元/斤,上周末(8月7日)的价格是2-3.5元/斤,周环比下降36.36%。去年同期的价格是1.2-1.5元/斤,同比上涨29.63%。

夏季架豆的主要供应地是河北北部的张家口,上周末,早茬架豆已经退市,晚茬架豆不能及时衔接,导致架豆供应出现短缺。为了满足北京市场的需求,新发地市场的商户跑到辽宁葫芦岛的绥中县收购架豆,弥补了北京市场供应的缺口。

本周,张家口地区降雨减少,冰雹天气减少,对架豆生产造成的影响减少。更主要的是张家口的晚茬架豆开始上市,供应量得到恢复,价格回落比较明显。

3、土豆

8月14日,新发地市场土豆的批发价是0.4-1元/斤,上周末(8月7日)的价格是0.6-1.1元/斤,周环比下降17.65%。去年同期的价格是0.3-1元/斤,同比上涨7.69%。

今年上半年,土豆价格走势比较引人关注。

去年秋季,土豆价格较高,冬储的土豆存量较大,造成今年年初土豆价格较高。但是,由于冬季是暖冬,云南土豆提前上市,造成冬储土豆的价格急剧下滑。为了尽可能把冬储土豆卖完,一些土豆的储存商或者农户只好把出现卖难的土豆运到淀粉厂制作了淀粉,这是比较可惜的。

云南土豆提前上市,也提前退市。在云南土豆退市以后,北方山东土豆遭遇到倒春寒的影响,北方春季土豆的上市期推迟。由于没有冬储土豆的支持,土豆供应量又出现短缺,价格比去年同期明显高出一截。

土豆价格同比上涨的局面一直延续到近期。本周,北京以北地区的土豆开始大量上市,包括东三省、京北的承德、张家口的土豆,上市量在逐渐增大,价格缓慢回落。

京北张家口、承德土豆的种植面积较大,那里去年种植其他蔬菜的农户出现亏损,今年不种菜该种土豆,因此近期土豆价格进入下降区间。

4、胡萝卜

8月14日,新发地市场胡萝卜的批发价是1-1.4元/斤,上周末,8月7日的价格是1.2-1.7元/斤,周环比下降17.24%。去年同期的价格是0.2-0.35元/斤,年同比上涨336.36%。

本周胡萝卜的价格有所回落,回落以后的价格仍然比去年同期翻了两番。

上周胡萝卜的价格是比较高的,主要是山东胡萝卜退市,承德胡萝卜不能及时衔接,供应出现缺口。本周,承德胡萝卜开始上市,内蒙赤峰林西县的胡萝卜也即将上市,因此造成价格出现一定幅度的下降。

2014年秋季,北方产区胡萝卜大丰收,承德、赤峰的胡萝卜价格很低,运抵北京以后,销售价仅仅能够支付运输和销售费用,连支付刨萝卜、装车的人工费用都不够,许多胡萝卜被冻在了地里。新发地市场的商户反映,今年,那里种植胡萝卜的农户好多改种了土豆、玉米、甜菜、向日葵。胡萝卜的种植面积减少约7成,造成今年夏秋季胡萝卜的价格翻番、翻两番。

随着林西胡萝卜的上市,价格还会有所下降。但是,今年夏秋季萝卜的价格较大幅度地高于去年同期的态势已经形成。