北京新发地每周市场动态(2015.7.4-2015.7.10)

一、本周猪肉价格走势分析

本周白条猪价格冲高回落。

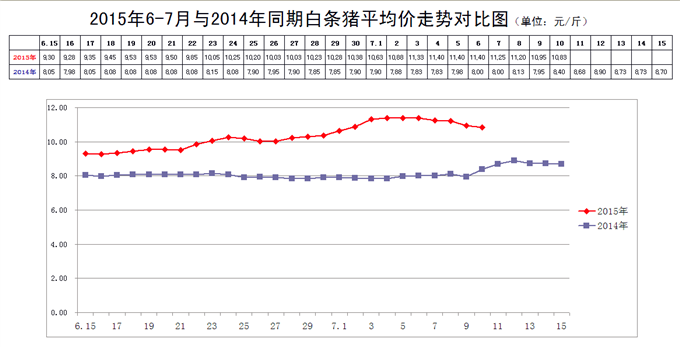

2015年7月10日,新发地市场白条猪的批发平均价是10.83元/斤,比2015年7月3日的11.33元/斤下降4.41%;比2015年6月10日的9.30元/斤上涨16.45%;比2014年7月10日的8.40元/斤上涨28.93%。周环比明显回落;月环比大幅上涨;年同比涨幅明显。

本周(2015年7月4日至7月10日),新发地市场白条猪批发的平均价冲高回落。周环比降幅比较明显;月环比、年同比均有十分明显的涨幅。

本周白条猪的最高价是11.40元/斤(7月4-6日),比上周的11.33元/斤上涨0.07元/斤,涨幅0.62%;最低价10.83元/斤(7月10日),比上周的10.03元/斤上涨0.80元/斤,涨幅7.98%。最高价比最低价高出0.57元/斤,高出5.26%,波动的幅度比上周的13.68%明显收窄。收窄的原因是本周白条猪的最高价、最低价均有所上涨,最低价涨幅更大一些,使得最高价与最低价之间的差距明显缩小。

本周的最高价出现在周前期,最低价出现在周后期,说明本周肉价在连续上涨之后动力不足,出现小幅回调。

本周,白条猪的日均上市量为1740.57头,比上周(6月27日至7月2日)的1638头增加6.26%;比前2周(6月20-26日)的1783.86头减少2.43%;比前3周(6月13-19日)的1912头减少8.97%;比前4周(6月6-12日)的1912.43头减少8.99%。

去年同期日均上市量为1971.86头,今年同比增加-11.73%,上周同比增加的幅度为-14.94%,本周日均上市量同比下降的幅度有所缩小。

本周日均上市量环比明显增加,同比减少的幅度有所缩小,导致本周肉价周环比出现小幅回落,月环比、年同比上涨的幅度仍然很大。

本周白条猪价格冲高回落,主要是4个原因促成的:

1、近期肉价涨势过于迅猛,本周进行回调

按照近期毛猪的供应能力来看,肉价上涨是正常现象,但是,毛猪的存栏量并没有达到短缺的程度,肉价涨势应该是比较温和的,近期肉价上涨并不完全是由实际的供求关系所决定,而是掺杂了人为的因素,人为因素对肉价的拉动作用只能表现为一时而不能持久。

从新发地市场白条猪的价格与北方产区毛猪价格变化的过程来看,如果毛猪短缺,是猪价拉动肉价上涨,而最近2、3个月,则是肉价拉动猪价上涨,又反过来水涨船高。这说明,近期肉价的猛涨,原动力并不完全是毛猪存栏量下降造成的,而是人为推波助澜造成的。

2、肉价启动上涨通道以后,惜售加剧了供应的缺口

肉价快速上涨以后,养殖场放大了对猪价上涨的预期,毛猪继续多压1天栏,就可以获得更大的收益,使得养殖场对后期肉价的走势产生误判,减少了出栏量,造成短时间毛猪短缺的假象。

1个月之前,北方产区毛猪的价格一直低于南方产区,而且还经常出现北猪南运的现象;最近一段时间,由于北方产区毛猪的价格高于南方产区,毛猪的流向发生逆转,出现了南猪北运现象,北方产区的毛猪怎么忽然间锐减了呢。

北方产区毛猪的存量仍然比较充足,是惜售造成短时间的短缺;为肉价上涨提供了动力;

3、近期北方毛猪价格过高,是不正常的现象

北方毛猪价格快速上涨,是因为北京肉价涨幅过快拉动的。北京市场上销售的白条猪,全部是通过“场厂挂钩”进行的,有限的几个屠宰厂获得与批发市场场厂挂钩的资质,为他们对价格的操控创造了氛围,屠宰场为了保证自己的利益,通过减少收购量来操控猪价和通过减少屠宰量来操控肉价,是肉价得以“飞”起来,又因为肉价飞起来拉动猪价涨起来,使得北方猪价高过了南方猪价。

北方地区猪饲料的价格始终低于南方地区,养殖成本低于南方地区,猪价低于南方地区是正常的,高于南方地区则是需要条件的。这个条件就是肉价涨势过猛。

实际上,就是因为北京市场上白条猪的价格大幅上涨,拉动北方产区毛猪价格大幅上涨,屠宰场在毛猪价格上涨过程中的功劳是显而易见。

场厂挂钩是保障食品安全的必要措施,同时也需要防止在推行这项措施中产生垄断。

价格迅猛上涨,很容易对养殖场产生误导,激发养殖场扩大产能的冲动,使好不容易压缩下来的产能迅速恢复,养殖业重新跌入低谷。

对于肉价的走势,我们认为价格上涨是主基调,但是涨幅过大或者过快,都是脱离了正常的轨道的。养殖场不要被近期肉价的大幅上涨所误导。

4、肉价趋稳以后,惜售的心理淡化

本周后期,新发地市场白条猪的价格稳中有落,养殖场惜售的心态出现转化,此前压栏的毛猪开始出栏,毛猪的供应又开始充足起来,对过高的价格实现打压,毛猪价格逐渐回落。

不过,这种回落只能说是阶段性回调,肉价上涨的冲动仍然存在。比如北方地区的居民有“头伏饺子”的习俗,吃饺子就离不开肉;比如不出1个月又要“贴秋膘”,又可能出现阶段性强劲的需求,都可能拉动肉价上涨。而且养猪场、屠宰厂也不会放过这样的机会。也就是说,近期肉价还处于较大的波动之中,肉价要到8月中旬以后才有可能逐渐趋于稳定,这种稳定也是阶段性的稳定期。

因此,对于养殖场来说,顺时出栏仍然是首选。上周我们曾经这样认为:“本周这种价格大幅上涨的态势有虚张声势的成分,难以长久”,本周价格回调则势在必然。

二、本周鸡蛋价格走势

本周鸡蛋价格出现反弹。

7月10日,新发地市场鸡蛋的批发价是3.42元/斤,比7月3日的3.18元/斤上涨7.55%;与2015年6月10日的3.42元/斤持平;比2014年7月10日的4.94元/斤下降30.77%。周环比明显上涨;月环比持平;年同比降幅仍然很大。上周末,年同比下降的幅度为32.63%,本周同比降幅有所收窄。收窄的原因是本周鸡蛋价格环比明显反弹,使得与去年同期价格差距略有缩小。

本周鸡蛋价格适度回升,是季节性波动的正常表现。主要原因就是近期气温相对较高,北方产区出现了比较明显的闷热天气。在高温闷热的环境下,蛋鸡出现季节性厌食现象,影响了鸡蛋的产量。在鸡蛋产量下降以后,价格出现适度的回升。从近期的气象条件来看,本周价格回升,还仅仅是回升的开始,后期还有一定的回升空间。

不过,鸡蛋产能大于需求的局面短时间内难以改变,后期鸡蛋价格即使有所回升,回升的幅度也不会太大,持续的时间也不会太长,在天气转凉以后,鸡蛋价格低迷的局面还会延续一段时间。

近期鸡蛋价格进入季节性上涨通道,上涨的幅度应该不会很大。

三、本周蔬菜价格走势

㈠基本概况

本周蔬菜价格走出了1条“凸”型曲线,周前期菜价上涨,周后期有所回落。

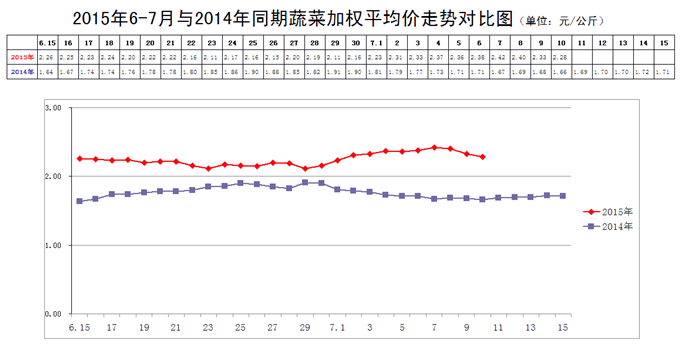

7月10日,新发地市场蔬菜的加权平均价是2.28元/公斤,比7月3日的2.33元/公斤下降2.15%;比去年同期的1.66元/公斤上涨37.35%。周环比小幅下降;年同比涨幅很大。上周末,年同比上涨31.64%,本周末为上涨37.35%,同比涨幅继续放大。

本周内的最高价2.42元/公斤(7月7日),比上周的2.33元/公斤上涨3.86%;本周内的最低价2.28元/公斤(7月10日),比上周的2.11元/公斤上涨8.06%。本周的最高价出现在周中期,最低价出现在周后期,表明本周的菜价经历了1次冲高回落的过程。

上周,最高价比最低价高出10.43%,本周的最高价比最低价高出的幅度为6.14%,价格波动的幅度比上周明显收窄。收窄的主要原因是本周的最高价、最低价均出现上涨、最低价上涨的幅度更大一些,使得最高价与最低价之间的差距明显缩小。最高价与最低价之间的差距缩小,实际上是本周菜价、特别是最低价的涨幅较大造成的,虽然周内菜价的波动较小,是菜价整体走高造成的。

本周中期菜价冲高,与近期北京蔬菜供应链出现断茬或者缺口分不开。每年的6月末、7月初,北京蔬菜的供应地由京南地区向京北地区转移,特别是蔬菜的主要供应地将转向河北北部的张家口、承德以及山西北部的大同、内蒙中东部的赤峰和辽、吉、黑地区,近期京北地区蔬菜的上市量不足,造成价格走高。

目前上市的蔬菜,大部分是在今年5月前后播种、定植的蔬菜,而华北、东北地区在5月前后相继出现了倒春寒天气,早茬播种、定植的蔬菜有受冻现象,一些秧苗受损严重。因此,上述地区早茬蔬菜的上市期有所推迟,造成近期蔬菜供应能力有些脆弱,个别品种菜价波动略大一些。

此外,今年的大宗蔬菜品种价格相对较高,如洋葱、土豆、大葱、大蒜、菜花等,它们在加权平均价中的权重比较大,也拉动价格的整体水平偏高。而北京及周边地区生产的蔬菜价格则相对较低,这些都是小品种蔬菜,对稳定菜价起到一定的作用。

㈡、本周市场的热点话题

1、圆白菜(甘蓝)

7月10日,新发地市场甘蓝圆白菜的批发价是0.9-1.1元/斤,上周末(7月3日)的价格是0.7-0.9元/斤,周环比上涨25%。去年同期的价格是0.4-0.6元/斤,年同比上涨100%。

去年同期,河北北部的张家口、承德的圆白菜已经开始进入北京市场,今年此时,只有承德少量的圆白菜进入新发地市场,市场上销售的圆白菜还是以河北唐山及北京周边地区为主。唐山和北京及周边地区的圆白菜已经进入上市尾期,数量不足,导致价格环比上涨、同比大幅上涨。

去年夏季,张家口、承德地区的圆白菜种植面积较大,价格相对低廉。今年夏季,那里的圆白菜种植面积减少,在种植初期偏偏又遇到倒春寒的影响,冻坏了部分秧苗,影响到了目前的供应。

总体上看,今年夏季圆白菜的上市期推迟,进入上市期以后,供应量环比增加、同比下降,菜价会在比去年同期高出一截的价位运行较长时间。

2、青梗菜花(花菜、花椰菜、有机菜花、散花)

7月10日,新发地市场青梗菜花的批发价是1.5-2.5元/斤,上周末(7月3日)的价格是1.5-3元/斤,周环比下降11.11%。去年同期的价格是0.5-1.7元/斤,同比上涨86.36%。

去年同期,河北北部张家口、承德的菜花已经开始上市,而北京及周边地区的菜花还没有退市,几个产地的菜花同时进入北京市场,菜花的价格相对较低,价格悬殊较大。新上市的菜花,价格较高,临近退市的菜花价格较低。

今年春季以来,菜花的供应一直处于偏紧的状态,进入7月以来,北京及周边地区的菜花已经退市,河北张家口的菜花又迟迟不能上市,北京市场上的青梗菜花大部分需要依靠甘肃兰州来供应。甘肃的菜花进入北京市场以后,最高的时候价格能够达到3.5-3.8元/斤,上周末的价格已经有所下降,是北京及周边地区质量不太好的菜花还能应市。

本周末,张家口、承德地区的菜花开始少量上市,其中张家口宣化、赤城、承德丰宁的少量早茬菜花暂时弥补了供应缺口。

新发地市场的商户反映,去年夏季,河北北部的菜农、基地,种植菜花“寒了心”,今年种得“不多”,菜花供应由过剩转化为短缺。

3、芹菜

7月10日,新发地市场芹菜的批发价是0.9-1.3元/斤,上周末(7月3日)的价格是1.7-1.8元/斤,周环比下降37.14%。去年同期的价格是0.3-0.7元/斤,同比上涨120%。

本周芹菜价格环比下降,源于张家口地区的宣化、赤城、阳原的芹菜开始上市。张家口芹菜的上市期已经比去年同期有所推迟。

目前北京市场上芹菜的来源地很多,包括河北的保定、廊坊、天津的武清及北京本地,本周又增加了张家口。虽然芹菜的供应地较多,但是没有1个是主要供应地,各地的芹菜都不多。京南的芹菜基本上接近退市,属于上市尾期,京北的芹菜仅仅是刚刚开始上市,还没有形成批量上市条件,所以近期芹菜的价格仍然偏高。

不过,尽管价格偏高,也还是比上周的价格大幅下降了,上周的价格甚至还略高于冬季的价格呢。

后期芹菜的价格会逐渐下降,有可能在略高于去年同期的价位上运行一段时间。

4、紫皮洋葱

7月10日,新发地市场紫皮洋葱的批发价是0.7-1.1元/斤,上周末,7月3日的价格是0.6-1元/斤,周环比上涨12.5%。去年同期的价格是0.4-0.5元/斤,年同比上涨100%。

本周洋葱的价格有所上调,上调的主要原因就是后期洋葱的上市期还会继续推迟几日。

目前上市的洋葱,全部来自江苏徐州。去年同期,山东鲁南地区包括临沂、枣庄、济宁等地的洋葱已经开始上市,洋葱供应链衔接得比较顺利,洋葱价格走势比较平稳。

去年夏季,山东洋葱出现卖难,今年种植面积减少,偏偏在种植期又遭遇到倒春寒,使得今年夏季洋葱的上市期有所推迟,市场上洋葱的价格出现上涨。