北京新发地每周市场动态 (2015.1.24-2015.1.30)

一、本周猪肉价格走势分析

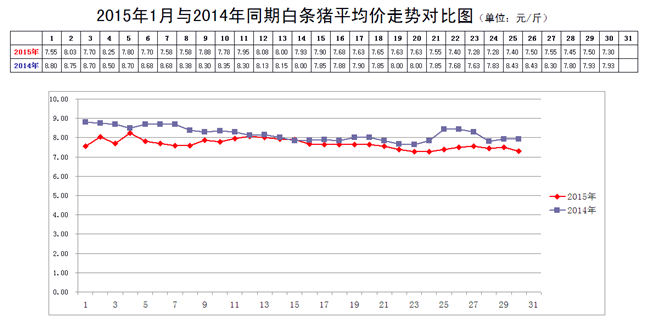

本周,白条猪价格经历了1次反弹回落的过程,回落后的价格略高于反弹前的价格。

2015年1月30日,新发地市场白条猪的批发平均价是7.30元/斤,比2015年1月23日的7.28元/斤上涨0.27%;比2014年12月30日的7.83元/斤下降6.77%;比2014年1月30日的7.93元/斤下降7.94%。周环比略有上涨;月环比降幅明显;年同比降幅比较小。

本周(2015年1月24日至1月30日),新发地市场白条猪批发的平均价表现出1个反弹回落的过程,周环比略有回升。

本周白条猪的最高价是7.55元/斤(1月27日),比上周的7.65元/斤下降0.10元/斤,降幅1.31%;最低价7.28元/斤(1月24日),与上周的7.28元/斤持平。最高价比最低价高出0.27元/斤,高出3.71%,波动的幅度比上周的5.07%略有收窄。收窄的原因是本周白条猪的最高价下降、最低价持平,使得最高价与最低价之间的差距略有缩小。

本周白条猪的最高价环比小幅下降,最低价持平,使得本周白条猪的整体价格略低于上周。从本周的价格走势来看,表现出2个含义:1是肉价继续下降的空间已经不大,是因为本周的最低价没有继续走低,上周和本周的最低价有可能就是近期肉价的底部;2是肉价仍然处于低位调整阶段,反弹的迹象表现得并不明显,是因为本周的最高价环比仍然在下降,仍然低于上周的最高价。本周的价格仍然处于底部,价格的小幅变化实际上是在底部继续进行调整。

本周前期肉价有所回升,是因为白条猪上市量的增幅略低于需求增长的速度,本周后期肉价有所回落,是因为后期上市量的增幅略快于需求的增幅。总体上看,白条猪的供应能力仍然是比较强的,主要表现就是在需求增加时,上市量是能够及时跟进并相应增加。

本周,白条猪的日均上市量为2819头,比上周(1月17-23日)的2692.71头增加4.69%;比前2周(1月11-16日)的2527.71头增加11.52%;比前3周(1月3-10日)的2449.14头增加15.10%;比前4周(12月27日至1月2日)的2571头增加9.65%。

去年同期日均上市量为2672.29头,今年同比增加5.49%。上周日均上市量同比减少19.71%,本周同比的增幅由负转正。

去年同期是农历腊月二十四至大年三十,农历二十九、三十2日的上市量明显减少,导致去年同期本周日均上市量环比有些下降,也使得今年同比明显增加。

实际上,今年毛猪的供应仍然是相当充足的,如果按照农历腊月初五到十一对比,去年同期的日均上市量是2440.57%,今年同比增加的幅度达到15.51%,增幅是非常明显的。

本周,从新发地市场白条猪的供应状况来看,日均上市量周环比明显增加,与人们的肉类消费逐渐进入旺季有关。目前已经进入旺季,基本上已经进入1年中销售最旺盛的时间段,随着春节的临近,后期的日均上市量还会继续增加。去年同期,已经到了腊月三十,去年的本周是1年中需求最旺盛的时间段,是节前的采购高峰期,上市量也是1年中最多的时间段,只有临近春节的前2天,单位准备放假,居民已经采购妥当,白条猪的上市量锐减。而今年则是刚刚进入需求最旺盛的时间段,上市量环比的增幅比上周继续扩大,比去年同期,无论是公历还是农历都有明显的增幅。

从本周白条猪的价格走势来看,毛猪的价格属于暂时的止跌企稳,近期的价格走势还需要看屠宰场去库存的意愿和养殖场集中出栏的程度。需求是在稳步增加的,如果上市量的增幅超过需求的增幅,肉价就会继续调整一段时间。按照目前屠宰场每日每日运抵市场的销量来看,近期肉价企稳的可能性比较大。

近期毛猪的供应还是比较充足的,春节前大幅上涨的可能性很小。最大的可能就是肉价止跌企稳,略有回升。

二、本周鸡蛋价格走势

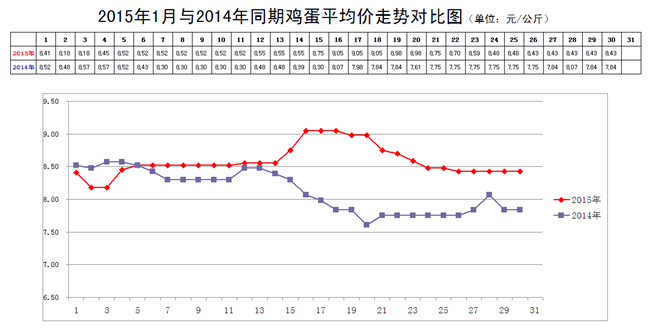

本周鸡蛋价格在周前期出现下降,周后期稳定。

1月30日,新发地市场鸡蛋的批发价是4.22元/斤,比1月23日的4.30元/斤下降1.86%;比2014年12月30日的4.32元/斤下降2.31%;比2014年1月30日的3.92元/斤上涨7.65%。周环比小幅下降;月环比降幅很小;年同比涨幅较大。

在上周鸡蛋价格明显回落的基础上,本周前期价格继续回落,本周后期价格趋于稳定。这种走势实际上显示出2个含义:1个是前2周价格上涨,从生产供应状况来看,前2周价格上涨的基础并不牢靠,表现出1种临时的冲动,跳了一下。跳高以后没有滞空,跳了多高最终还是落回到地面;2是鸡蛋价格缓慢回落的趋势是难以改变的,鸡蛋大盘对鸡蛋价格的影响可以影响一时但是改变了价格的整体趋势。也就是说:自从有了鸡蛋期货以后,价格涨涨落落变成一种新常态,这种涨涨落落的表现与鸡蛋的供应能力没有直接的联系,涨涨落落的动力得不到供应量的支撑,均不能持久。人们更应该关注鸡蛋的产能,唯有供应能力可以长时间地影响价格变化的趋势。

近期鸡蛋价格变化的趋势是回落。

值得注意的是,养鸡场补栏的热情应该适度降降温,实现产能扩大化的软着陆。

三、本周蔬菜价格走势

㈠基本概况

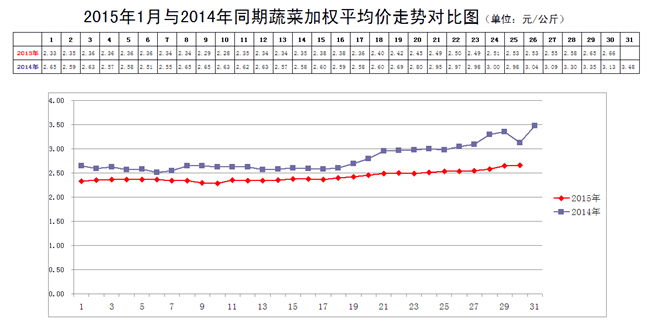

本周蔬菜价格稳步上涨。

1月30日,新发地市场蔬菜的加权平均价是2.66元/公斤,比1月23日的2.49元/公斤上涨6.83%;比去年同期的3.13元/公斤下降15.02%。周环比涨幅较大;年同比降幅较大。年同比降幅比上周末的16.44%略有收窄。收窄的原因是去年此时是腊月三十,市场上蔬菜的交易活动一下子清净了许多。市场上还有较多的蔬菜存量,进入市场采购的客商却寥寥无几,明显的供大于求,菜价低于腊月二十九和大年初一。去年此时菜价下降使得今年菜价同比下降的幅度略有收窄。

今年1月30日,是甲午年农历腊月十一,与去年即癸巳年腊月十一相比,今年的价格比去年同期的2.62元/公斤上涨1.53%。上周腊月同比还下降3.11%,价格处于5年中同期的第2个低点,本周同比就已经高于去年同期,说明本周价格上涨的幅度相对较大,在5年中上升至中间位置。

本周内的最高价2.66元/公斤(1月30日),比上周的2.50元/公斤上涨6.40%;本周内的最低价2.51元/公斤(1月24日),比上周的2.36元/公斤上涨6.36%。本周的最低价出现在周前期,最高价出现在周后期,表明本周的菜价是处在连续上涨的区间内;本周的最低价高于上周的最高价,表明本周蔬菜的价格整体上高于上周。

上周,最高价比最低价高出5.93%,本周的最高价比最低价高出的幅度为5.98%,价格波动的幅度比上周略有放大。主要是最高价、最低价均比上周明显上涨,最高价的涨幅更大一些,使得最高价与最低价之间的差距有所拉大。

进入腊月以后,菜价会陆续上涨,一直涨到春节前后。新发地市场每年菜价的高点就出现在春节前后,一般会达到3.5元/公斤左右。本周末的加权平均价在2.6-2.7元/公斤之间,后面的半个多月中,菜价还有继续上涨的空间。

本周菜价连续、稳步上涨,与本周的气象条件有着直接的关系。本周,南方地区长时间低温降雨,华中地区大范围降雪,既影响了南方蔬菜的生长,又影响了南菜北运。一些南方蔬菜滞留在河南地区,进京的南方蔬菜价格均有程度不同的涨幅。同时,北方地区的低温也影响了北方产区大棚蔬菜的生长,茄果类蔬菜均有程度不同的涨幅。

㈡、本周市场的热点话题

1、圆椒(柿子椒)

1月30日,新发地市场圆椒的批发价是2.8-3.8元/斤,上周末(1月23日)的价格是2.5-3.2元/斤,周环比上涨15.79%。去年同期的价格是2.8-4元/斤,年同比下降2.94%。

本周上市的圆椒绝大部分来自海南的临高,质量较好,价格较高。其余的是来自山东潍坊、青州和广东湛江、徐闻,均是临近退市的圆椒,是尾期椒,质量稍差,价格较低。

本周价格上涨的原因主要有2个:1个是山东、广东的圆椒已是上市的尾期,面临着退市,上市量减少;1个海南的圆椒还没有进入上市高峰期,供应量略显不足。

据海南农业厅派驻新发地市场的工作人员反映,今年海南生产的圆椒,在农历腊月十五以后才能够进入上市的高峰期,目前的供应量还不算充足,后期的上市量会逐渐加大。新发地市场的商户认为,后期海南圆椒的上市量会有所增大,相比较而言,增加的幅度属于比较适中,与临近春节需求增加的幅度大体相当,价格即使是有所回落,回落的幅度也不会太大。

每年春节期间,北京市场对反季节蔬菜的需求是逐年增加的,对南方蔬菜的需求量是逐渐增加的,南方蔬菜上市量也是逐年增加的。新发地市场用蔬菜的加权平均价描述蔬菜的总体价格,反季节蔬菜上市量加大,其在加权平均价中所占的权重比也会增加,是拉动加权平均价上涨的1个动力,这也就是每年春节期间新发地市场蔬菜加权平均价达到峰值的主要原因之一。

2、西葫芦(油)

1月30日,新发地市场西葫芦的批发价是1.4-2.8元/斤,上周末(1月23日)的价格是1-1.8元/斤,周环比上涨50%。去年同期的价格是1.8-2.2元/斤,同比上涨5%。

本周西葫芦价格上涨的幅度比较明显,1周之内价格上涨50%,涨幅是相当大的。

本周西葫芦价格上涨主要原因就是气温下降造成的。目前新发地市场的西葫芦主要来自2个产地:1个是山东,1个是广西。山东西葫芦有2个产地,1个是聊城,本周聊城西葫芦面临着即将退市的局面;1个是泰安,泰安的西葫芦近期刚刚开园,上市量逐渐在加大。广西的西葫芦也有2个产地,1个是百色,1个是北海。

近期,北方地区气温下降,光照不足,影响了山东西葫芦的生长,拉高了西葫芦的价格。而广西进京的西葫芦受到湖北、河南降雪的影响,途中受阻,也拉高了价格。

后期西葫芦的价格还会有所下降,主要是广西西葫芦的种植面积有所扩大。前几年,百色的西葫芦经常进京,但是价格相对较低,对平抑西葫芦的价格起到较大作用,去年进京数量减少。今年,新发地市场1位商户跑到广西北海去种西葫芦,带动周边的农户种植了1000亩,目前已到收获期,效益较好。这位商户叫闫学强,是市场上批发黄瓜的大户,人称“闫黄瓜”。山东今年西葫芦种植面积减少,而广西北海农户今年种植西葫芦开始致富,“闫黄瓜”的事迹也被当地报道。我们提醒他,明年再种植西葫芦的时候,要看看山东的种植情况,北海西葫芦的种植面积不要盲目扩大。

3、西红柿

1月30日,新发地市场西红柿的批发价是1.1-3元/斤,上周末(1月23日)的价格是0.9-2.5元/斤,周环比上涨20.59%。去年同期的价格是2-4元/斤,同比下降31.67%。

从2014年夏季开始,西红柿的价格一直比较低迷,近期,连续2、3周价格稳步上涨。上涨的原因是,北方一些产区的西红柿相继退市,西红柿的供应量有所下降造成的。由于前期价格较低,辽宁、吉林、内蒙东部地区的西红柿相继“拉秧”,目前只有山东沂南、泰安的西红柿还在应市,河北廊坊地区也有少量西红柿进京。因此,近期西红柿的价格连续上涨。即使上涨,价格仍然低于去年同期。

就全国而言,西红柿的供应仍然是比较充足的。北京市场上的西红柿刚刚开始上涨,云南元谋和广西钦州的西红柿就开始进京,使得西红柿的价格仍然低于去年同期。

新发地市场的商户反映,后期西红柿的上市量还会加大。主要是福建宁德到浙江温州一带的西红柿今年的种植面积同样较大,很快也要上市,浙江嘉兴的西红柿也要上市,北京春季西红柿的供应仍然比较充足。近期西红柿价格上涨是季节性上涨,上涨的幅度比去年同期小许多。

4、莴笋

1月30日,新发地市场莴笋的批发价是1.3-1.6元/斤,上周末,1月23日的价格是1.6-2.4元/斤,周环比下降27.50%。去年同期的价格是1.2-2元/斤,年同比下降9.38%。去年此时莴笋的价格是大年三十的价格,相对来说也是较高的价格。所以同比有些下降也是正常的。

本周莴笋价格大幅下降,主要是福建莆田到福清一带的莴笋大量上市。去年福建莴笋的种植面积并不很大,主要是四川彭州和云南通海地区莴笋种植面积较大,福建莴笋进京的数量较少。今年。四川、云南莴笋种植面积减少,而福建莴笋种植面积扩大。

前期价格较高,是四川、云南莴笋没有进京造成的,当时主要由山东泰安、沂南的莴笋应市,也有少量河北唐山的莴笋。本周,由于福建莴笋大量进京,山东莴笋已经退市。

由于前期莴笋的价格较高,新发地市场的商户到福建收购了大量莴笋,抬高了当地莴笋的价格。由于收购量较大,进入新发地市场莴笋的数量较大,这批莴笋运到北京以后,价格下降,商户有些叫苦不迭。

由于新发地市场的商户把当地大量莴笋已经订购,春节前北京市场上的莴笋供应还是比较充足的。